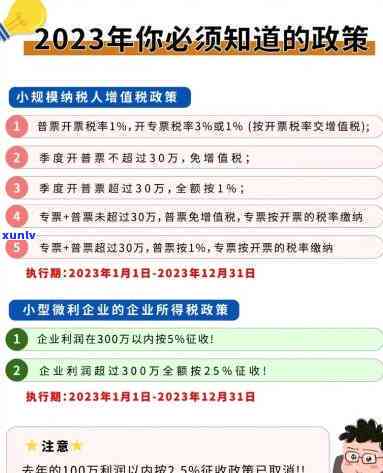

上海税务申报期限2021:最新规定与截止日期

2021年税务逾期申报怎么处罚

2021年税务逾期申报会面临一系列的处罚措。以下是对税务逾期申报的处罚情况,依照序号实说明:

1. 补税及罚款:在税务逾期申报后,纳税人需要及时补缴税款,并按照相关法规缴纳相应的滞纳金。滞纳金的计算 *** 为:逾期期间按日加收一定比例的滞纳金,滞纳金的具体比例依据税务总局的规定而定。

2. 暂停享受税务优政策:对于税务逾期申报的纳税人,税务部门有权暂停其享受税务优政策的权益。这意味着纳税人或会失去一系列税务优,例如减免税、退税等。

3. 邮寄通知、催告函:税务部门会通过邮寄形式向逾期申报的纳税人发出通知和催告函,提醒其补缴税款和申报税务。这些通知和催告函往往包含相关的罚则和补缴期限等信息。

4. 受理申报期申请:在部分特殊情况下,纳税人可以向税务部门提交申请,请求期申报税务的时间。若是申请被批准,纳税人将获得相应的期申报期限,并在该期限内完成相应的申报和缴税。

5. 查封银行账户:在税务逾期申报情况严重的情况下,税务部门有权决定查封纳税人的银行账户,并将账户内的资金用于清缴税款。查封银行账户是一种强制措,旨在促纳税人履行税务义务。

2021年税务逾期申报将面临补税及罚款、暂停享受税务优政策、邮寄通知、催告函、受理申报期申请以及查封银行账户等处罚措。纳税人理应在规定的时间围内完成税务申报和缴税,以避免不必要的处罚和经济损失。

年度税务逾期申报怎么补报

年度税务逾期申报是指企业或个人在年度税务申报期限内未按规定实行申报或缴纳税款的情况。依照我国《人民税收征收管理法》的规定,对于年度税务逾期申报需要实补报的情况,一般可遵循以下步骤实解决:

之一步:熟悉补报的时间限制

在发现逾期申报情况后,需要理解相关税种的补报时间限制。不同税种之间可能存在不同的补报期限,应依据具体情况来确定补报的时间围。

第二步:准备相关材料

补报税务申报需要准备相关材料,以证明所补报的税款数额和其他相关信息。具体所需准备的材料涵:税务登记证、账簿、报表、发票和其他相关凭证。

第三步:填写补报申报表

依照所逾期的税款种类,填写相应的补报申报表。补报申报表一般需提供以下信息:纳税人的纳税人识别号、纳税人名称、税款种类、税款所属期、补报的税款数额、补报的起因等。

第四步:核算并缴纳逾期税款

在填写完申报表后,需要核算逾期应补缴的税款数额,并依照补报期限内的规定实缴纳。逾期缴纳税款的个人和企业一般都需要依法支付滞纳金或罚款。需要留意的是,补交税款的时候应保留好缴纳税款的相关证明。

第五步:提交申报材料

将填好的补报申报表、缴纳税款的相关证明和其他必要的材料,于补报期限内提交给税务机关。为了避免可能的争议和纠纷,建议在提交材料后,妥善保留好相关的收据和备份文件。

第六步:接受税务机关的审查

提交申报材料后,税务机关会对补报的申报表和相关材料实审查。假使补报申报表和材料完备、税款缴纳正确,常常可以顺利解决。

需要关注的是,在补报税务申报的期间,个人和企业应按照法律法规规定的时间限制和程序实操作。假若因为逾期申报造成了滞纳金或罚款的产生,应遵循相关的规定实缴纳。倘使有任何疑问或需要帮助,可咨询专业的税务机关或律师实指导和协助。最必不可少的是遵守税收法律法规,准时申报纳税,合法合规经营。

上海企业税务申报逾期怎么申报

上海企业税务申报逾期后,企业需要尽快实行补报和申报逾期申报。以下是关于上海企业税务申报逾期怎么样实行申报的步骤:

企业需要在逾期申报当月的之一个工作日之前,向税务机关申请逾期申报。企业可以通过线上或线下 *** 提交申请,具体操作可参考相关税务机关的规定。

逾期申报需要补交税款,并且依照相关规定,企业还需要实行逾期申报滞纳金的缴纳。逾期申报滞纳金的计算基准和缴纳 *** ,能够向税务机关咨询或查阅相关法规,以保证缴纳滞纳金的准确性。

逾期申报的企业还需要提交相关的补正申报资料。企业需要检查之前提交的原始申报资料,核对其中可能存在的错误或遗漏,并及时补正并重新提交。

值得留意的是,逾期申报或会面临相关行政处罚。税务机关有权依照实际情况,对逾期申报的企业实行罚款、责令改正等处罚措。 企业在遇到税务申报逾期的情况下,应尽快主动对税务机关实申报和补报,以避免不必要的罚款和处罚。

为了避免以后出现类似情况,企业在税务申报方面需要建立一套有效的管理制度和流程,确信每次申报都能准时准确地实行。企业可考虑引入专业的税务服务机构或顾问,协助企业实行税务申报工作,以增强申报的准确性和效率。

上海企业在税务申报逾期后,需要及时向税务机关申请逾期申报,补缴税款和滞纳金,补正并提交相关申报资料,并尽量避免再次出现类似情况。同时建立有效的税务申报管理制度和流程,可帮助企业规避逾期申报的风险,并保障申报工作的顺利实。

税务申报逾期截止日期是多少

依据中国税法相关规定,税务申报逾期截止日期的具体时间是按照不同的税种和纳税人类型而有所不同。一般而言纳税人需要遵循规定的时限将税务申报表和相关资料提交给税务机关。

对于企业所得税和个人所得税,纳税人一般需要在纳税年度结后3个月内实行申报。例如,纳税年度是自1月1日至12月31日的,那么企业和个人需要在次年的3月31日前将税款主表和附表报送给税务机关。

增值税的申报时间与一般的税种有所不同。增值税的纳税申报一般按度实,纳税人需要在每个度结后的15日内向税务机关报送当的增值税纳税申报表和相关资料。具体的度截止日期如下:

- 之一度:截止日期为4月30日;

- 第二度:截止日期为7月31日;

- 第三度:截止日期为10月31日;

- 第四度:截止日期为次年的1月31日。

部分纳税人可能按照实际情况选择按月纳税,这类情况下需在每个月的15日前向税务机关报送当月的增值税纳税申报表和相关资料。

还有若干特殊情况需要特别关注。例如,新增设立的企业或个体工商户需要在从事经营活动之日起30天内向税务机关实税务登记,并在纳税期届满前的15日内提交纳税申报表和相关资料。

倘若税务申报过期未办理或逾期申报,则税务机关一般会依照规定对其依法实处罚。具体的处罚形式和情况依据税法相关规定以及税务机关的具体规定实行。

税务申报逾期截止日期是依据不同的税种和纳税人类型而有所不同。纳税人在办理税务申报时,理应理解具体的截止日期,并确信在规定的时间内完成申报,以免引发不必要的纳税纠纷和处罚。