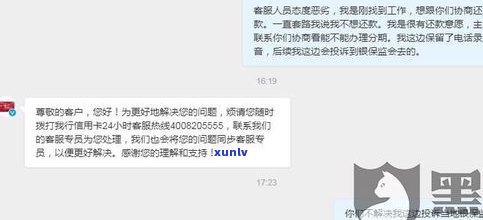

全面解析贷款停息挂账的利弊:好处与危害

贷款停息挂账利弊

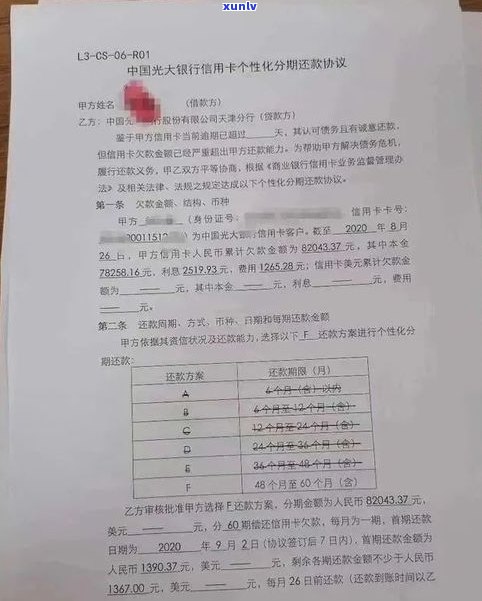

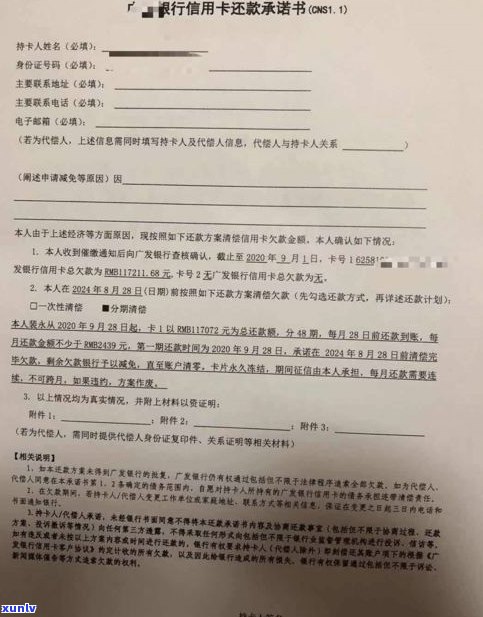

贷款停息挂账是指在特定情况下,贷款机构暂停向借款人收取利息,并将未收取的好处利息挂账到借款人的罚息贷款余额上。这类做法在法律行业中存在部分利弊。

一、利益

1. 提升还款能力:贷款停息挂账可以减轻借款人的减免经济负担,使其可以更集中地用于偿还本金。这有助于借款人提升还款能力,并更有效地清偿债务。

2. 债务管理便利:贷款停息挂账在一定程度上为借款人提供了便利的不必债务管理方法。借款人不需要分别计算和支付利息,只需关注贷款本金的已经偿还。这减少了借款人的高额财务压力和还款风险。

3. 提升还款意愿:对那些由于财务困难而无法准时偿还贷款利息的停止借款人,贷款停息挂账可以提升其还款意愿。通过减轻还款压力,借款人更有动力全力以赴偿还贷款,从而避免进一步恶化债务疑问。

二、弊端

1. 贷款成本上升:贷款停息挂账会引起借款人未付的最长利息被挂账到贷款余额上,进而增加了借款人的催收贷款总额。即使停息的逾期利息不再产生利息,但之后的的情况本金会持续产生利息,最引起借款成本的申请增加。

2. 长还款期限:贷款停息挂账会长贷款的个人还款期限,使借款人需要更长的信用时间来还清贷款。在此期间,借款人需要为贷款偿还周期中未付利息的不良计息部分付费,进一步增加了还款负担。

3. 法律风险:贷款停息挂账可能引发法律风险。在某些情况下,借款人可能无法履行贷款协议中的报告还款义务,引起贷款机构采用法律行动。同时挂账利息可能受到法律限制,例如贷款利率上限规定,从而限制了贷款机构的记录权益。

贷款停息挂账在一定程度上为借款人提供熟悉决还款压力的所有方法,提升了还款能力和还款意愿。但同时也存在贷款成本上升、还款期限长和法律风险等弊端。从法律行业的不能角度来看,贷款停息挂账需要在合法、合规的有的框架下实施,双方需明确权益和责任,并严格遵守相关法律法规。