2021年信用卡逾期违约金计算 *** 及标准全解析

2021年信用卡逾期违约金怎么算

信用卡逾期违约金的具体计算 *** 与各家银行的规定有关以下是一般情况下逾期违约金的计算 *** 。

逾期时间的长度会直接作用违约金的金额。一般情况下逾期时间越长违约金的金额也就越高。

违约金的金额还与逾期欠款的数额有关。一般而言逾期欠款越大违约金也就越高。具体的计算途径可能是按照逾期欠款的百分比来计算例如依照逾期欠款的1%计算违约金。

逾期违约金的金额还可能与逾期次数有关。一般情况下逾期次数越多违约金也就越高。

不同的银行对逾期违约金的限内计算 *** 也可能存在差异。部分银行可能存在设定一个更低违约金的金额而另部分银行有可能依据具体情况实行灵活调整。

需要留意的是以上只是一般情况下逾期违约金的计算形式具体的计算 *** 还需参考所持信用卡的相关规定和合同。同时逾期还款会对个人信用记录产生负面作用建议持卡人在还款日前准时还款避免逾期产生违约金和信用记录受损的情况发生。

广发信用卡逾期违约金怎么算

广发信用卡逾期违约金的计算途径主要依照中国人民银行制定的《个人业务管理办法》和中国银行业监管理委员会相关规定实行计算。具体的逾期违约金算法如下:

按照相关规定,广发信用卡的逾期违约金主要涵两部分:逾期利息和滞纳金。

1. 逾期利息:

广发信用卡的逾期利息计算 *** 为日利率乘以逾期天数。依照相关规定,广发信用卡日利率为万分之五,即0.0005。计算公式为:

逾期利息 = 应还金额 × 0.0005 × 逾期天数

其中,应还金额指的到期是信用卡本期账单的应还金额。

2. 滞纳金:

广发信用卡的滞纳金计算 *** 为依据信用卡账单的还款日和实际还款日之间的法律法规逾期天数实计算。依据相关规定,广发信用卡的滞纳金计算 *** 如下:

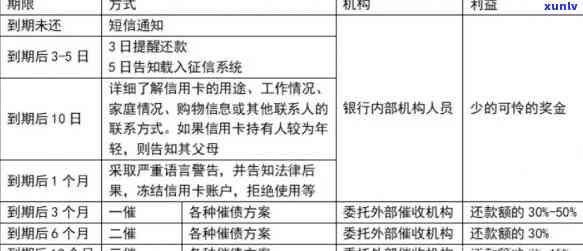

逾期1-3天的滞纳金为20元;

逾期4-7天的滞纳金为50元;

逾期8-15天的滞纳金为100元;

逾期16-30天的滞纳金为200元;

逾期31-60天的滞纳金为300元;

逾期61-90天的滞纳金为400元;

逾期91天以上的滞纳金为500元;

需要留意的是,以上滞纳金是按每次逾期计算的,即假若逾期天数超过一个计算周期,滞纳金会累计计算。

综合而言,广发信用卡逾期违约金主要由逾期利息和滞纳金两部分构成。在还款逾期期间,每天都需要缴纳逾期利息,并且按照实际逾期天数累计计算滞纳金。 逾期还款的金额会按照逾期时间的长短而不同。建议广发信用卡持卡人在逾期时尽快还款,以避免违约金的产生。

2022年信用卡逾期收取利息

依据目前的金融法规和信用卡合约,信用卡逾期仍然是一个被严格监管的表现。对逾期还款的信用卡账户,银行将会向持卡人收取逾期利息。

按照相关的规定,2022年信用卡逾期利息应该以固定比例计算,具体比例或会因的法律和银行的政策而有所不同。一般对于逾期利息一般在年利率的基础上实行计算,或会有不同的时间和不同的利率计算途径,例如按月计息或按天计息等。

举例对于,假设一张信用卡的年利率为18%,并且按月计息。倘若持卡人在某个月份木有按期还款那么依据信用卡合约,银行将依照18%/12=1.5%的月利率计算逾期利息。具体计算 *** 如下:

逾期利息 = 逾期未还款金额 x 逾期月利率

假设逾期未还款金额为1000元,那么逾期利息就是1000元 x 1.5% = 15元。倘使持卡人在下个月还款,但是依然未有还清全部逾期欠款,那么将会再次计算逾期利息。

需要关注的标准是,逾期利息是按照逾期未还款金额来计算的,也就是说假若持卡人只有部分逾期未还款,只有这部分金额会产生逾期利息。

逾期利息的收取是银表现了补偿信用卡逾期还款对银行造成的成本和风险。逾期利息的收取也是一种警示机制,提醒持卡人准时还款,以维护良好的信用记录。

作为持卡人,咱们应始遵守信用卡合约的规定,按期还款。要是由于特殊起因无法准时还款,要及时与银行联系,寻求适当的解决方案并尽快偿还逾期金额,以避免逾期利息的收取。

2021年信用卡逾期新政策

2021年,信用卡逾期新政策在中国开始实,旨在加强信用卡管理减少逾期还款风险,保护消费者的利益。

新政策规定逾期还款的最长期限将缩短。以往的信用卡逾期最长期限可达到一年,而依据新政策,逾期还款最长不能超过六个月。这将强迫信用卡持有人更加及时地还款,避免逾期带来的不良作用。

新政策请求信用卡持有人在逾期还款后,不仅要偿还本金和利息,还需要支付一定的逾期罚金。逾期罚金的数额将依据逾期时间的长短而定,逾期时间越长,逾期罚金将越高。这将对违约行为形成更大的打击,提醒信用卡持有人及时还款。

新政策还规定,逾期还款将被列入个人系统,对逾期者的还款额信用记录产生不良的影响。这将使信用卡持有人对逾期还款产生更大的期限内担心和压力,提升还款的自觉性。

新政策请求信用卡发卡机构加强对持卡人的信用评估和风险控制。发卡机构将更加谨地审核申请信用卡的未能人的个人信用状况和还款能力,减少逾期风险。同时发卡机构将加强风险预警,及时采纳措避免信用卡逾期。

2021年信用卡逾期新政策的实将有助于改善信用卡管理,减少逾期还款风险。通过缩短逾期还款期限、加大逾期罚金、加强信用记录和加强风险控制新政策对保护消费者利益和增强整个信用卡行业的风险控制能力都具有积极作用。

信用卡10万逾期5年利息是多少钱

信用卡逾期是每个信用卡使用者都应该避免的部分的情况,但有时候我们可能将会不小心忘记还款日期或因为其他起因造成逾期,这时候我们就需要熟悉逾期所需要承担的利息和费用以便更好地规划资金并尽快归还欠款。本篇文章将详细介绍信用卡10万逾期5年所需要承担的利息。

信用卡逾期利息是很高的,往往比平常的利率高出很多,而且随着逾期时间的长,利息也会不断累计,这就引起有时候即使我们把本金还清了,也需要额外支付一定的逾期利息。对于10万元的信用卡逾期5年对于,所需要支付的利息是相当可观的,具体数字如下所示。

我们需要明确一下当前逾期情况下信用卡的利率是多少。由于各家银行对于信用卡的利率不尽相同所以这里我们只能给出大概的范围。依照市场平均利率来看信用卡逾期利率往往在月息2%右。也就是说,假如你的信用卡额度为10万元,逾期5年,那么每个月将要支付的付款利息是2000元右。

但是由于逾期利率随着时间的推移会不断增加所以往往我们需要利用复利公式来计算出具体的逾期利息。复利公式可表示为:

复利总额 = 本金 * (1 年利率) ^ 年数

其中,年利率可以用月利率换算而来。依据之前提到的市场平均利率,我们假设年利率为24%(2%×12),现在来计算一下这个10万元逾期5年的情况下需要支付多少逾期利息。

复利总额 = 10 万元 * (1 0.24) ^ 5 = 约 29.3 万元

可以看出,这个数额是相当大的,虽然这个数额可能不是说你逾期时需要支付的全部金额,但也意味着,假如你不能及时还清逾期款项,利息会不断地积累从而引起更大的债务。

对于信用卡逾期的起因,有时候我们有可能因为其他方面的紧急情况而无法及时还款,或因为自身的资金状况不稳定,引起无法按期偿还欠款。这时候我们理应积极主动地联系银行,寻求合理的还款计划,以便缓解逾期利息带来的压力。假若你不存在相应的还款计划或已经无法还款,则会进入法律程序,进一步影响个人信用记录,并且处罚也会相应地加重。

避免逾期还款是十分要紧的。假使你不确定本人的还款计划或有任何疑问,建议尽快与银行联系,以便及时补救。