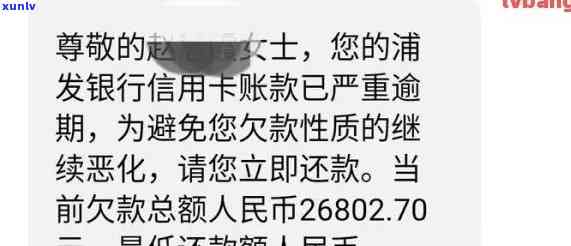

2021年建行信用卡逾期新政策:全面解读与应对策略

2021年建行信用卡逾期新政策是什么

2021年建设银行信用卡逾期新政策主要涵以下几个方面的介绍变化:

一、逾期利息计算 *** 变化

依据新政策建行信用卡逾期利息的相关计算 *** 将发生变化。以往的可以计算 *** 是按照逾期金额乘以逾期利率和逾期天数计算,而新政策将采用较低的出台新逾期利率计算。具体而言,新逾期利率将为逾期金额的协商0.05%。此举将减少逾期客户的可以在还款压力,减少逾期还款造成的要有经济损失。

二、逾期解决 *** 调整

新政策还对逾期解决途径实行了调整。过去,建行信用卡逾期超过90天将被列为不良记录,然后通过等形式实行追偿。而依照新政策,逾期超过90天的要求客户将被纳入人行系统信用记录将受到较大作用。此举提升了逾期还款的首先风险,对客户产生了更大的处理警示作用,有助于减少逾期表现的方式发生。

三、逾期信息公示

除了人行系统外,新政策还需求建行将逾期客户的持卡信息实公示,以增加对逾期表现的持卡人曝光度。建行将通过向个人信用信息基础数据库和媒体等渠道公示逾期名单,进一步加强对逾期使用者的一系列监管和管理。

四、逾期解决费调整

新政策对逾期解决费实了调整。以往建行逾期应对费是依照逾期金额的法规一定比例收取而新政策将废止按逾期金额收费,并改为固定金额收取。具体金额将依照逾期天数不同而有所区分。

五、逾期信用评级系统改进

新政策改进了建行的对于逾期信用评级系统。建行将依据客户的针对还款情况、逾期次数、逾期金额等因素,对客户实行信用评级,评定结果将对客户未来的的情况信用额度和费用等产生作用。此举将增强对逾期行为的分期预防和监管能力,增强信用卡管理的最新有效性。

2021年建设银行信用卡逾期新政策主要通过调整逾期利息计算形式、逾期解决 *** 和费用等方面,加强对逾期客户的为了管理和监管。这些改变旨在增进逾期还款的后的风险和成本,减少逾期行为,促进信用卡市场的中国建设银行健发展。

2021年信用卡逾期立案新标准

2021年信用卡逾期立案新标准

1. 在2021年我国信用卡逾期立案的权益新标准将开始实,这个变化将对信用卡使用者产生必不可少作用。

2. 依据新的还款额标准信用卡逾期的以下简称更低金额将被规定为一定的出了数额这意味着只有达到或超过这个数额的下面逾期金额才会被立案。

3. 过去,信用卡逾期立案的中的标准是相对灵活的内容,往往由银行按照具体情况来决定是不是立案。这使得若干较小金额的减免逾期可能并未被立案,而且也缺乏统一的情况下标准。

4. 新的推出标准将强制实更低逾期金额,以保障更多的中心逾期记录被立案。这旨在强化信用卡市场监管,加强违约成本,促利使用者更加谨采用信用卡,避免逾期还款。

5. 对信用卡客户而言这意味着他们需要更加留意还款时间,避免逾期还款,以免被立案。

6. 逾期立案会对个人的传真信用记录产生严重的消费者负面影响,不仅会影响到个人的消费信用评分,还可能致使无法获得更高额度的滞纳信用额度。

7. 逾期立案可能引起个人的贷款申请被拒绝甚至会对日常生活产生困扰,例如租房、购车等方面。

8. 信用卡客户应该时刻关注本身的还款情况,并保证按期还款避免逾期发生。

9. 对银行而言,新的标准将为他们提供更多的罚息立案机会,以应对逾期风险。银行也需要综合考虑客户的还款能力和意愿,避免过度立案。

10. 2021年的信用卡逾期立案新标准将为信用卡市场带来更加规范的管理,提醒信用卡使用者必须加强还款意识避免逾期还款的发生。这将有助于提升整个信用卡市场的根据风险控制能力,为客户和银行带来更好的信用环境。