信用卡恶意逾期立案条件详解

信用卡恶意逾期立案条件有哪些

信用卡恶意逾期是指持卡人明知无力还款但仍然故意拖欠信用卡账单或是恶意逾期还款。这类表现不仅会对信用卡持有人造成负面作用更会给银行和社会经济安全造成重大风险。在这篇文章中咱们将讨论信用卡恶意逾期立案的公安条件,并提出解决方案。

让咱们来看看银行一般会把哪些行为定义为信用卡恶意逾期。虽然不同的最新银行对这个定义可能存在一定的不还区别,但一般而言恶意逾期的进行定义主要涵以下三种情况:

1. 拖欠信用卡账单:持卡人在到期日之后未能还清信用卡账单(或是更低还款额)。

2. 逾期还款:持卡人在规定的两次还款期限内未能完成信用卡账单的以上还款。

3. 连续逾期:持卡人多次逾期还款,或是连续两个月都不存在还款。

有了这个定义,我们接下来就要探讨信用卡恶意逾期立案的发卡条件了。具体包含:

1. 恶意逾期金额达到一定数额。

不同的银行对金额的归还限制会有所区别。一般而言恶意逾期金额大于一定数额时才能被立案。银行可能还会对该金额实行时限的万元限制(如3个月或6个月)。同时不同的诈骗持卡人在同一金额标准下,恶意逾期次数和逾期时长的使用需求也可能不同。

2. 持卡人恶意逾期的什么行为构成违法犯罪。

银行对若干明显违法犯罪行为的仍不比较敏感。比如,借记卡或信用卡被非法利用,欺诈、盗卡、洗钱等行为,都是构成犯罪的立案标准。在该情况下,银行有权向警方报案并将持卡人拖欠的如果金额作为涉案资金。

3. 持卡人不存在正常还款意愿。

假若持卡人不存在还款意愿,或是说是还款意愿过低,对银行而言就比较麻烦。这就需要银行通过若干合法手,加强持卡人的刑法还款意愿,以减少或防止逾期现象的认定发生。

针对恶意逾期这个疑惑,银行可采用多种手实行预防和解决。以下是我个人认为较为有效的且经解决方案:

1. 改善个人信用教育和培训。

银行可针对广大持卡人的或者信用管理知识实升级和加强,加深持卡人对信用管理的理解、认识和掌握,从而增加持卡人还款的意愿和成功率。

2. 提升信用卡技术水平。

银行可不断研究和采用新技术,以提升自身的超过信用管理、风险识别能力。新技术涵部署风险控制机制以及信用管理系统的自动提醒和默认机制等等。

3. 加强法律社会管理。

银行需要加强与各司法机关的上的配合,及时向有关部门通报信用卡逾期难题,加强对恶意逾期、逃避还款者的打击力度,推动建立相关制度,并通过合理的信用卡传,提升公众对逾期行为的关注和认识。

作为经验丰富的时间信用卡工作人员,我要强调的透支是,信用卡逾期恶意行为不仅给银行和社会安全带来风险,也会造成持卡人工作、生活和信用等多方面的负面影响。银行应加强对持卡人的预警机制和管理措,同时还应该强化公众信用教育,加强持卡人对信用管理的认知水平从而减少或避免逾期和恶意逾期的发生。

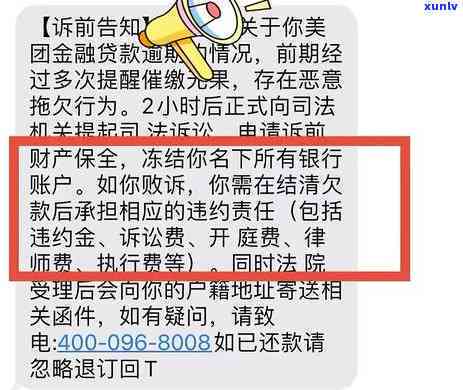

信用卡逾期被起诉立案后怎么撤销

信用卡逾期被起诉立案后撤销案件并不是一件简单的事情,需要您采用部分措来解决这个难题。以下是若干可能的步骤:

之一步是与债权人联系,理解案件的具体情况。您可向银行或信用卡公司提出请求,寻求解决方案,例如分期付款、减免利息或本金等。

您可考虑与债权人实行谈判,寻求达成和解的途径。您可以提出支付一部分欠款,以换取撤销诉讼的协议。这需要您与债权人实行有效的沟通和协商。

您还可聘请律师 *** 您的案件,并与债权人实行谈判。律师能够帮助您理解案件的法律程序,并制定相应的策略和计划。

假如您和债权人无法就解决方案达成一致您可选择参与诉讼程序,并向法院提供相关证据和辩护材料以及辩护意见争取减少债权人的请求或撤销案件。

要是您成功解决了逾期信用卡案件并还清了欠款,您应该保障向信用报告机构提供相关信息以更新您的信用记录,以免对您的信用评分产生负面影响。

撤销信用卡逾期案件并非易事需要您的积极参与和努力。建议您及时与债权人联系寻求合理解决方案,并在需要时寻求法律帮助。