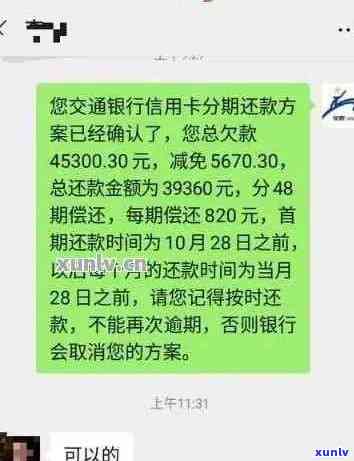

二十万信用卡逾期利息一个月要多少,计算一下:二十万的信用卡逾期一个月会产生多少利息?

二十万信用卡逾期利息一个月要多少

二十万信用卡逾期利息一个月的计算 *** 会依据不同的信用卡机构和相关法律规定而有所不同。一般而言信用卡逾期利息的计算是依照每日逾期金额计算的。

要熟悉信用卡逾期利息的计算 *** ,需要知道逾期利率以及罚息利率。逾期利率是指按照信用卡合同约好的年利率计算每日逾期利息的比率,而罚息利率则是指在逾期期间,银行会加收的额外罚金的利率。

假设某信用卡的逾期利率为每日万分之五,罚息利率为每日万分之一,逾期金额为二十万,时间为一个月。在这类情况下计算逾期利息的途径如下:

将逾期金额二十万除以30,得到每日逾期金额为6666.67元。 利用逾期利率每日万分之五来计算逾期利息,即6666.67 x 0.0005 = 3.33元。每日的逾期利息为3.33元。

利用罚息利率每日万分之一来计算罚息即6666.67 x 0.0001 = 0.67元。每日的罚息为0.67元。

将每日逾期利息和罚息相加,即3.33 0.67 = 4元。一个月的逾期利息总共为4元 x 30 = 120元。

请留意以上的计算途径仅为示例。不同的信用卡机构可能采纳不同的计算 *** 和利率,并且逾期金额和逾期时间的不同也会对逾期利息的计算结果产生作用。

逾期信用卡利息的计算 *** 可能将会按照或地区的法律法规而有所不同。 在实际情况中,应参考具体的信用卡合同或咨询相关法律专业人士来确定准确的计算办法和利率。

二十万信用卡逾期利息一个月所需支付的金额取决于信用卡机构的规定和法律法规,并且计算 *** 可能将会依据实际情况有所不同。建议持卡人在采用信用卡时,务必按期还款,避免逾期产生不必要的费用。

信用卡十万逾期了得还多少钱啊

信用卡逾期是指持卡人未依据信用卡发行机构规定的还款日期还清应还款项。逾期还款会引起一系列的结果,如逾期利息的产生、信用记录的受损、逾期费用的增加等。

依据中国法律,信用卡逾期产生的费用主要涵逾期利息、滞纳金、罚息、律师费等。以下是具体应还金额的计算:

1. 逾期利息:逾期利息是指持卡人未按照还款日期还清应还款项后,从逾期日起产生的额外利息。信用卡逾期利息的计算一般依照剩余应还款项的日利率计算,具体利率以信用卡发行机构规定为准。

2. 滞纳金:滞纳金是指持卡人未按期还款引起的一种违约金。滞纳金一般是依照逾期天数和逾期未还款的金额比例计算。具体计算 *** 可参考信用卡合同或相关规定。

3. 罚息:罚息是指信用卡有效期内未准时还款时按合同预约收取的违约金。罚息一般是依照逾期未还款金额的一定比例计算,具体比例以信用卡合同为准。

4. 律师费:在部分严重违约的情况下,信用卡发行机构可能存在采纳法律手追讨逾期款项。此时,持卡人可能需要承担律师费用以及其他相关诉讼费用。

需要留意的是具体的信用卡逾期费用计算标准因信用卡发行机构不同而有所差异。而且目前中国法律对信用卡逾期费用的上限木有明确规定,故此每个发行机构制定的具体收费标准也不尽相同。

信用卡逾期费用的计算是按照信用卡合同协定和发行机构的规定来确定的。逾期还款会引发费用增加,于是持卡人应严格遵循规定的还款日期还款,避免逾期产生不必要的费用。同时假若遇到还款困难,可以及时与信用卡发行机构沟通,并尽量协商达成还款协议避免严重作用个人信用记录。

二十万一个月活期利息多少

二十万一个月的活期利息,首先需要明确利息的计算 *** 。活期存款一般是依照银行的基准利率(LPR或存款基准利率)来计算利息的。LPR的浮动范围是依据人民银行的政策调整的,而存款基准利率往往为LPR的一定比例。

假设LPR为4.65%,存款基准利率为1.1倍LPR则活期存款的年利率为4.65% * 1.1 = 5.115%。

依据年利率计算月利率的公式为:月利率 = (1 年利率)^(1/12) - 1,带入年利率计算得出月利率为:月利率 = (1 5.115%)^(1/12) - 1 = 0.4115%。

二十万一个月的活期利息为:200,000 * 0.4115% = 822 元。

活期存款的利息计算比较简单依据以上的计算 *** ,每个月的利息都是依据当月的存款金额计算得出的。

二十万一个月的活期存款利息最少为822元。但需要关注的是,由于LPR和存款基准利率也会按照宏观经济和货币政策的变化而调整故此活期存款的利息金额也可能发生变化。建议您实际操作时参考银行的最新利率。

二十万的信用卡一个月还多少

一:什么是信用卡还款

信用卡作为一种便捷的支付工具,为人们提供了方便和灵活的消费办法。持有信用卡也需要承担还款的义务。在不同的情况下,信用卡还款的金额也会有所不同。本文将讨论在拥有二十万信用卡额度的情况下,一个月应还款多少。

二:信用卡还款办法

在熟悉信用卡还款金额之前咱们先来熟悉一下常见的信用卡还款办法。信用卡的还款可分为全额还款和更低还款两种途径。

全额还款是指一次性还清信用卡上的全部欠款。全额还款可以避免产生利息对那些有稳定收入的人对于是比较理想的还款形式。

更低还款是指依据信用卡发行机构规定的更低还款比例实行还款。更低还款一般由信用卡发行机构设定,一般为欠款的一定百分比加上一定金额,例如欠款金额的5%加上100元。更低还款形式看似灵活,但会造成持卡人长期负债支付更多的利息。

三:二十万信用卡额度的还款计算

假设你持有的信用卡额度为二十万那么还款金额将按照你的消费情况来确定。

1. 全额还款形式:假如你选择全额还款,那么每个月还款金额就是当前信用卡消费总额。

2. 更低还款办法:假使你选择更低还款 *** ,还款金额将按照信用卡发行机构的规定来计算。多数情况下,更低还款金额是欠款的一定比例加上固定金额。假设更低还款比例为5%,固定金额为100元,那么你的还款金额将为200,000元的5%加上100元,即10,100元。

四:还款建议

在选择还款途径时,建议选择全额还款以避免产生高额利息。全额还款可帮助你避免陷入长期负债的情况。倘使因为特殊起因无法全额还款,也应尽量支付超过更低还款金额,以减少利息的产生。

定期关注信用卡账单以及管理个人财务状况也是有效避免过度负债的 *** 。通过合理的预算和消费规划,能够更好地管理信用卡的采用。

在拥有二十万信用卡额度的情况下,每个月的还款金额将取决于你选择的还款办法。全额还款可避免产生利息,而更低还款 *** 则依据信用卡发行机构的规定实行计算。建议选择全额还款或支付超过更低还款金额避免负债积累并减少利息支出。管理个人财务状况,合理规划消费也是要紧的。