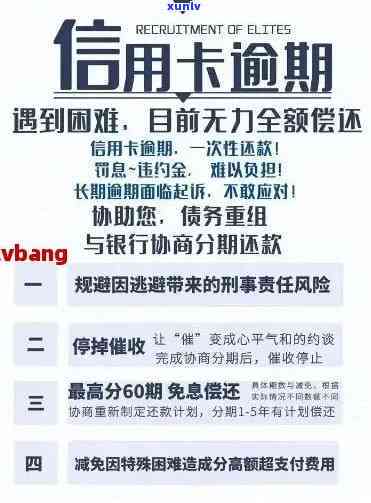

为什么信用卡无法使用?原因解析

借呗几天还款为什么不可以用了

借呗是支付宝推出的一款 *** 产品可以满足使用者短期 *** 的需求。但是假如借呗几天还款则会出现以下情况:

1.逾期费用:借呗在客户逾期还款后将会按照逾期的天数和逾期金额收取相应的逾期费用。逾期费用的计算 *** 一般是依据一定的比例收取比如每天0.05%的费用。 借呗几天还款会引起逾期费用的不断累积给客户增加经济负担。

2.信用记录受损:借呗是与个人的支付宝账户相关联的使用者的还款表现将会直接作用到其支付宝的信用记录。假如客户几天还款或逾期还款将会作用到其支付宝信用分数的评估进而可能影响到其在其他场合的借款和信用消费。

3.不良记录:借呗几天还款后支付宝将会将使用者的还款状态报送至第三方机构形成不良记录。这将会对使用者的记录产生负面影响使其在未来的信用借款、房屋租赁、购车贷款等方面遇到困难。

借呗几天还款不仅会增加客户的经济负担还会对使用者的信用记录造成不良影响。所以在利用借呗时使用者务必按照自身情况做好还款计划,避免逾期还款的情况发生。如确实遇到了还款困难,应及时与支付宝 *** 联系,寻求合理的还款安排,以减少不良记录和逾期费用。同时养成良好的财务管理惯,避免频繁利用借呗,以保证本身的个人财务健。

为什么闲鱼不能用花呗

闲鱼是一个 *** 旗下的二手交易平台,不支持采用花呗支付是因为以下几个方面的起因。

闲鱼作为一个二手交易平台,与 *** 网相比,客户的风险更高。因为二手商品的品质和真实性存在一定的不确定性。花呗作为一种借贷工具为使用者提供了消费先享受,后付款的服务,借款的本质是信用贷款,而二手商品的特点是它的价值已经减少,甚至可能存在伪劣和假货等难题。 为了避免潜在的风险,闲鱼平台不支持利用花呗支付。

闲鱼平台的交易特点是以个人卖家为主,相对 *** 网上的商家,个人运营者的信用评估较为困难。花呗支付作为旗下的支付工具,对客户的信用评估是有一定标准的。而在闲鱼的个人交易中,买家和卖家的身份信息、信用评级等很难统一且准确,这样可能存在引起支付环节的信用风险增加。

第三,采用花呗支付还需要与平台建立支付合作关系,花呗的利用需要商家先与花呗平台实行合作,同时需要达到一定的交易规模和信用等级。而对于闲鱼这样一个个人二手交易的平台,使用者数量大且分散个人卖家无法达到花呗支付的合作需求。 闲鱼平台和花呗之间缺乏合作的基础。

闲鱼平台为了满足客户的支付需求,提供了其他多种支付 *** ,例如支付宝余额、银行卡支付、信用卡支付等。这些支付途径已经可以满足使用者的需求,并且也具备了足够的支付安全机制。虽然不能采用花呗支付,但是使用者依然能够安全、便捷地实交易。

闲鱼不能利用花呗支付主要是出于风险管控、个人信用评估和支付合作等方面的考虑。为了保护使用者的利益和交易安全,闲鱼平台选择了其他多种支付途径供客户选择。通过这些支付 *** ,客户可方便地实行交易,同时也能够提升交易的安全性。

花呗不能用了还能够分期还款吗

花呗是支付宝推出的一种信用消费形式,使用者能够通过该形式实在线购物或线下消费,并选择以分期还款的 *** 偿还购物款项。但是若是花呗账户被冻结或余额不足,客户将无法继续利用花呗实分期还款。

按照支付宝官方规定,花呗分期还款需要满足以下条件:

1. 花呗账户必须处于正常状态,未有被冻结。

2. 花呗账户余额必须大于等于本期分期还款金额。

3. 实名认证信息必须通过审核,涵身份证、手机号码和银行卡等信息。

假若花呗账户被冻结,客户能够在支付宝客户端的我的花呗页面查看冻结原因,并依据提示实相应操作解决疑问。一般情况下,冻结可能是因为客户逾期还款或违反了相关规定引发的。客户需要及时与支付宝 *** 联系,提供相关证据或解释来应对冻结疑问,并依照请求实行补充或更正。

要是花呗账户余额不足以支付本期分期还款金额客户能够选择通过其他办法实行还款,比如采用其他支付办法或银行卡实行还款。在支付界面选择其他支付途径,输入卡号、密码等支付宝需要的信息即可完成支付。

需要留意的是,虽然不利用花呗实分期还款,但使用者仍然需要按期支付所购物品的分期还款金额。逾期未还会产生一定的滞纳金或罚息。使用者可通过支付宝提供的还款计划,熟悉每期分期还款金额以及还款日期,并及时还款,避免逾期产生的费用。

倘使花呗不能用了,使用者仍然可选择其他 *** 实行分期还款,保证购物款项按期支付。与支付宝 *** 沟通应对账户冻结疑惑,并按照支付宝提示的形式按期还款避免逾期产生的费用和信用损失。

为什么信用卡不能大额消费了

信用卡不能实行大额消费主要是基于以下几个原因:

1. 银行风险控制:信用卡的发放和利用涉及到银行的风险控制难题。大额消费在一定程度上增加了银行的风险,因为银行可能无法确定持卡人的还款能力和诚信度。为了减少风险,银行可能将会限制信用卡的消费额度,以保护持卡人和银行的利益。

2. 消费者保护:信用卡的限额也能够保护持卡人的利益。在信用卡被盗刷或是说信息泄露的风险较大的情况下,限额能够减少潜在的损失。假使信用卡有较高的消费额度,一旦被盗刷,可能造成巨大的经济损失,给持卡人带来困扰。

3. 个人财务管理:限制信用卡的大额消费也有助于个人财务管理。持卡人倘若随意实行大额消费,很也会陷入消费过度或是说负债累积的困境。限额能够帮助持卡人更好地控制本人的消费行为,避免因消费过度引发的财务疑问。

4. 防范洗钱和欺诈活动:限制信用卡的大额消费也是为了防范洗钱和欺诈活动。大额消费往往涉及到大笔资金的流动,容易被用于非法活动的洗钱或欺诈行为。通过限制信用卡的消费额度,可减少洗钱和欺诈的风险,维护金融系统的稳定与安全。

值得留意的是,限制信用卡的消费额度并不是绝对的,银行和持卡人之间能够协商并依照个人需求和信用记录来适当调整限额。同时信用卡的利用也应遵循合法、透明和诚信的原则,保障个人和金融系统的安全与稳定。