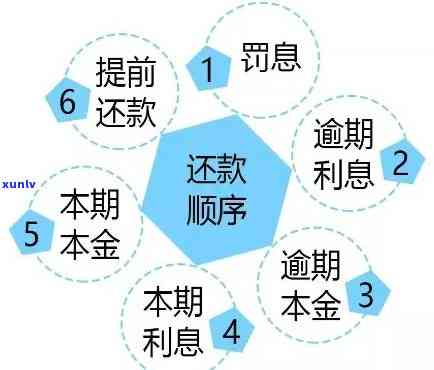

逾期本金是怎么算的,探究逾期本金计算 *** :了解拖欠金额的规则

逾期利息怎么算的计算 *** 是

逾期利息是指当借款人未准时还款在约好还款期限之后继续滞纳还款造成的利息。依照我国《合同法》的规定逾期利息理应依照以下两种途径实计算:

1. 合同约好的利率:倘使在借款合同中明确协定了逾期利息的计算 *** 和利率则按照合同协定实。

2. 法定利率:倘使合同中未有协定逾期利息的计算 *** 和利率适用我国的法定利率实行计算。按照《合同法》第二十七条的规定未明确预约利率的借款利率一般不得高于人民银行同期贷款基准利率的4倍即目前的实利率上限一般为基准利率的24%。要是合同未有明确协定逾期利息计算途径则依照逾期未还金额每日(依据年利率计算) × 逾期利息计算天数实计算。逾期利息计算天数一般遵循实际逾期天数计算一天计算为360或365天。

需要留意的是有些特殊类型的上市公司债券、金融债券、存款类证券等可能另有法定利息计算形式还需要依照具体情况实计算。 超过民事诉讼时效的债务法院可能不会支持追究逾期利息。

逾期利息的计算 *** 可以按照合同协定或是说法律规定实行计算要是双方木有明确约好则依据法定利率实计算。在实际操作中可按照相关法律法规实行计算保证合法合规。不同和地区的法律规定可能有所不同,以上回答主要针对中国大的情况。

信用卡逾期罚息比本金高怎么应对

信用卡逾期罚息比本金高是一种常见的金融现象,这往往是因为信用卡逾期罚息是遵循逾期金额计算的,而且往往有相当高的利率。针对此类情况能够考虑以下应对 *** :

一、及时还清信用卡逾期款项

首要的解决办法是尽快还清信用卡上的逾期款项,尽量避免再度逾期。逾期款项将会不断累加罚息,若是金额不大,可考虑先用一部分闲置资金还清逾期款项,以防罚息继续积累。

二、与银行协商减低罚息

若情况比较严重,或无法一次性还清逾期款项,可主动与信用卡发卡银行联系,协商减低罚息的形式还款。一般情况下,银行会有相关的 *** 热线或是说咨询服务,能够向他们说明本身的困境,请求协商减少罚息的措。

三、寻求诉讼救济

在极端情况下,当信用卡持有人因为高额的罚息无法还清债务时,能够考虑通过法院提起诉讼。在诉讼进展中,持有人可向法院提出合理的减少罚息的申请,并解释本身无法还清逾期款项的起因。法院会审查相关材料和证据,并依照情况来决定是不是减少罚息的额度。

需要留意的是以上 *** 仅提供了部分常见的解决逾期罚息的途径,具体的解决方案还是要按照个人情况来定。信用卡持有人应在采用信用卡时尽量做到按期还款,避免逾期产生罚息,维护自身的信用记录和信用评级。

建行逾期还款利息计算 ***

建设银行的逾期还款利息计算 *** 如下:

1. 计算逾期天数:逾期还款的首日不计入逾期天数,从第二天开始计算,直到实际还款日为止。逾期天数依照实际天数计算,不遵循自然日计算。

2. 计算逾期利率:建设银行采用按日逾期利率计算形式,也就是将年利率除以365,得到每日逾期利率。具体逾期利率可依据具体合同预约来确定。

3. 计算逾期利息:逾期利息等于逾期天数乘以每日逾期利率,再乘以逾期未还本金。逾期未还本金指的是截至计息日未归还的本金金额。

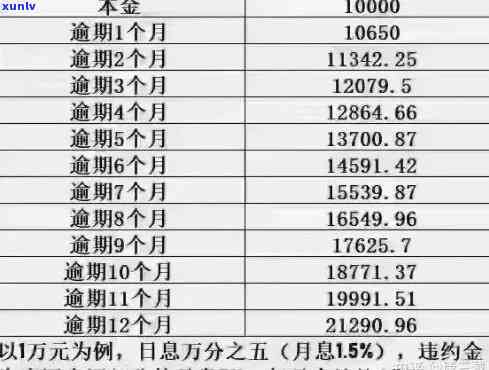

举个例子而言明:假设某客户借款本金为10000元,年利率为10%,逾期利率为年利率除以365,即0.10 ÷ 365 = 0.0002739。

若该客户逾期还款30天,依照上述计算 *** ,逾期利息为:

逾期天数:30

逾期利率:0.0002739

逾期未还本金:10000元

逾期利息 = 30 × 0.0002739 × 10000 = 82.17元

该客户逾期还款30天的利息为82.17元。

需要关注的是,逾期还款利息的计算 *** 有可能依照具体合同协定而有所不同,以上仅为一种常见的计算 *** 。建议你在借款合同或相关文件中查阅具体的计算规则,或咨询建设银行相关工作人员以获取准确的信息。逾期还款可能将会作用个人信用记录和信用评分,建议及时还款避免逾期情况的发生。

欠款的逾期利息怎样计算

欠款的逾期利息是指未能准时偿还欠款所产生的利息费用。在计算逾期利息时,常常会考虑两个因素:逾期天数和逾期利率。

首先要确定逾期天数,即从最后还款日到实际还款日的天数差。逾期天数越多,逾期利息也会越高。

其次要确定逾期利率,这是按照借款协议或是说合同中协定的利率来计算的。逾期利率多数情况下相对较高,是为了强调借款人准时还款的必不可少性。

逾期利息的计算公式为:逾期利息 = 欠款金额 x 逾期天数 x 逾期利率。

举个例子,假设一个人欠款10000元,逾期天数为10天,逾期利率为每日0.1%(假设年利率为36%)。那么逾期利息计算如下:

逾期利息 = 10000元 x 10天 x 0.1% = 10000元 x 10 x 0.001 = 100元。

以上就是逾期利息的简单计算 *** ,但实际中可能将会有不同的计算形式和约好。有些借款协议或会采用复利计算,即逾期利息还会依据已产生的逾期利息再次计算。此时需参照具体的借款协议来计算逾期利息。

有些或地区的法律法规有可能对逾期利息有所限制或规定。 在实际应用中,需要按照当地的法律法规和相关预约实准确计算。

欠款的逾期利息计算主要考虑逾期天数和逾期利率,依据具体情况利用相应的公式实行计算。同时要留意遵守当地的法律法规和借款协议中的有关规定。

偿还借款本金及利息英文

在法律领域,偿还借款本金及利息的相关条款多数情况下会出现在借款合同中。下面我将以550字的篇幅用中文实行回答。

借款合同中关于偿还借款本金及利息的条款一般有以下几个方面:

1. 偿还形式和期限:依据借款合同的预约,借款人应依照一定的办法和时间偿还借款本金及利息。偿还形式往往包含一次性偿还、分期偿还等,而偿还期限则依照借款人和出借人之间的协商确定。

2. 利率:借款合同中往往会明确规定借款的利率,以确定借款人应支付的利息数额。在中国,按照《人民利率法》,借款利率由借款人和出借人协商确定。双方协商时应该遵循合法、公平和自愿的原则,并留意借款利率不得超过法定利率的4倍(不包含法定利率)。

3. 逾期还款:假使借款人未准时偿还借款本金及利息,即发生逾期,常常会产生逾期利息。借款合同中多数情况下会对逾期还款的处罚实行规定,比如预约每日逾期利率,作为逾期还款的补偿。

4. 提前还款:在某些情况下,借款人可能将会提前偿还借款本金及利息。借款合同中往往会对提前还款实规定,比如是不是允提前还款、提前还款的手续费等。

5. 违约责任:倘若借款人违反了借款合同的协定,比如拖欠还款、提供虚假信息等,往往会承担相应的违约责任。违约责任能够涵支付违约金、加收罚息、追究法律责任等。

在英文中,