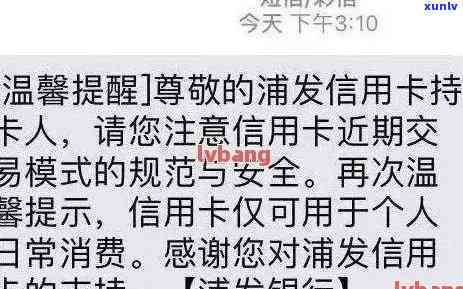

信用卡逾期亲友收到短信是真的吗,安全吗?为什么会发短信?

收到信用卡逾期的短信是真的吗安全吗

在法律行业中咱们经常接触到各种信贷和债务纠纷其中涵信用卡逾期疑惑。当收到信用卡逾期的短信时咱们需要分析其真实性和安全性。以下是关于收到信用卡逾期短信的讨论帮助您更好地理解这一难题。

1. 判断真实性:

我们需要确定这条短信的真实性。要做到这一点我们可以采用以下步骤:

- 验证发送短信的号码:我们能够通过查询信用卡发卡机构的官方网站或 *** *** 来核实发件人的真实性。常常信用卡发卡机构会向持卡人发送这样的短信以提醒逾期还款。

- 对比账单和还款记录:我们能够查看信用卡账单中的还款日期,以确定是不是存在逾期情况。倘使账单上显示逾期还款,则短信的真实性更高。

2. 判断安全性:

除了确定真实性之外,我们还应考虑这条短信的安全性。以下是部分安全性方面的留意事项:

- 不要回复短信:在收到信用卡逾期短信时,我们不建议直接回复短信,特别是涉及个人和敏感信息时。因为有些欺诈者也会冒充信用卡发卡机构发送短信,以获取您的个人信息。

- 不要在链接中点击:有时,信用卡逾期短信也会包含链接,需求您在其中提供个人信息或实还款。我们强烈建议不要点击这些链接,以免陷入欺诈陷阱。

- 直接联系信用卡发卡机构:假如你怀疑该短信的真实性和安全性,我们建议您直接联系信用卡发卡机构的 *** *** 以获得准确的信息和指导。

当收到信用卡逾期短信时,我们需要考虑其真实性和安全性。通过验证发送短信的号码、对比账单还款日期等 *** ,我们能够初步判断其真实性。在保证短信的真实性之后,我们应该采用谨的态度,不回复短信不点击链接,并直接联系信用卡发卡机构来获取准确的信息和指导。只有这样我们才能在面对信用卡逾期疑惑时更加理智和安全地解决。

收到逾期短信立马还会上吗

依照中国服务平台规定逾期短信发送的速度不会直接作用个人信用记录的更新。逾期信用记录是通过金融机构汇报给机构,再由机构依照规定时间更新至个人信用报告中。

当个人发生逾期未还款情况时,金融机构会向个人发送短信通知,并依据自身政策和程序,采用适当措,如 *** 、上报逾期记录等。但逾期短信的发送与记录的更新并不是同步实的。

一般而言金融机构会在个人发生逾期后的一时间内对个人实尽量促使其还款。倘若个人逾期时间过长(一般约90天以上),金融机构或会上报逾期记录至机构,进而影响个人的信用记录。

即使个人立即还款以避免进一步逾期,此举并不能立即更新个人的信用记录。记录的更新一般需要一定的时间实审核和应对,并可能在下一个报告周期才能反映出来。

做法是遵守贷款合同中规定的还款日期按期还款,以避免逾期发生。若是确实遇到经济困难,无法按期还款应及时与金融机构联系,说明情况,并尽量与其沟通协商制定合理的还款计划,以减少对个人信用记录的影响。及时垫付欠款并与金融机构达成一致,有助于保护个人信用记录的稳定。

信用卡还款逾期影响诚信吗

信用卡还款逾期确实会对个人诚信产生负面影响下面我将逐点详细解释:

1. 影响个人信用记录:银行会将逾期记录上报到个人信用报告中,这将对个人的信用记录造成负面影响。一旦信用记录受损,将来申请贷款、信用卡等金融产品时很可能将会遇到困难。

2. 减少信用评分:信用评分是银行和其他金融机构用来评估一个人信用状况的指标,逾期还款将直接造成信用评分下降。信用评分越低,申请贷款时的利率会更高,借款额度也也会受到限制。

3. 加大借款风险:逾期还款的人很可能在金融机构的黑名单上,这意味着其他金融机构也不愿意向其提供贷款等金融服务。假如有急需借款的情况,或会被迫向高利贷等非正规渠道借贷,进一步加深了财务风险。

4. 限制消费能力:逾期还款会引发信用卡额度被冻结或减少限制了个人的消费能力。信用卡发行银行也也会对逾期的借款人减少额度,限制其采用信用卡实消费。

5. 影响就业和租房申请:逾期还款也有可能影响个人的职业发展和租房申请。若干雇主和房东可能将会请求查看个人信用记录和信用评分,作为决定是不是录用或租赁的依据。逾期还款记录可能成为他们拒绝的理由之一。

信用卡还款逾期会影响个人诚信,对信用记录、信用评分和借款风险都会产生负面影响。为维护个人信用,保持良好的还款记录是非常关键的。及时还款,避免逾期,是维护个人诚信的基本原则。

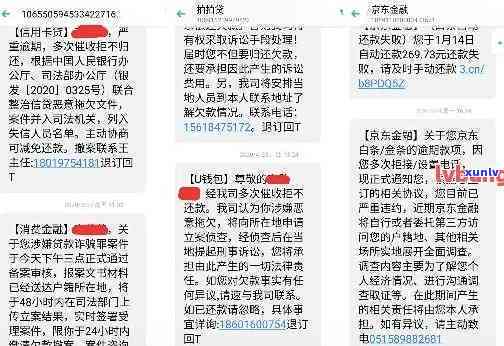

捷信发短信说只还本金可靠吗

捷信发短信说只还本金是一种贷款偿还形式,其可靠性需要依据具体情况来判断。以下将从捷信的信誉度、贷款合同以及客户权益等方面来分析这类偿还办法的可靠性。

对捷信对于,作为一家在全球范围内运营的消费金融公司,其具备着一定的信誉度。捷信在业界有较好的声誉,致力于提供贷款服务,并在多个设有分支机构。其为了维护自身的声誉往往会在信贷产品的传中讲究透明度和与客户之间的诚信合作。 从捷信的信誉度上来看,其提供的只还本金的偿还形式有一定可靠性。

所签订的贷款合同是判断该偿还形式可靠性的必不可少依据。在捷信提供的贷款合同中,往往会明确协定还款 *** 及支付金额。假如捷信在合同中协定只需偿还本金,且未有任何隐藏的费用或附加条件,那么此类偿还办法就具有一定的可靠性。为了防止可能存在的误导或争议,建议客户在签订合同时要详细阅读合同内容并与捷信实行沟通确认,确信本人熟悉清楚贷款产品的具体条款。

客户的权益也是考虑该偿还途径可靠性的因素之一。捷信作为金融机构,在提供贷款服务时应保证客户的权益得到有效保护。倘若捷信承诺只还本金,那么客户在偿还贷款时能够更好地规划本身的经济状况,避免因利息等额外费用引发的负担增加。这可增强贷款产品的透明度和可预测性,从而保护客户的利益。

对捷信发短信说只还本金的可靠性,需要综合考虑捷信的信誉度、贷款合同的明确预约以及客户的权益保护。在任何金融交易中,客户都应保持警惕,确信本人熟悉清楚贷款条款,并与金融机构实有效的沟通与确认,以确信自身的利益得到保障。 建议客户在做出贷款决策之前,多比较不同金融机构的贷款产品,选择最适合本人的偿还途径。