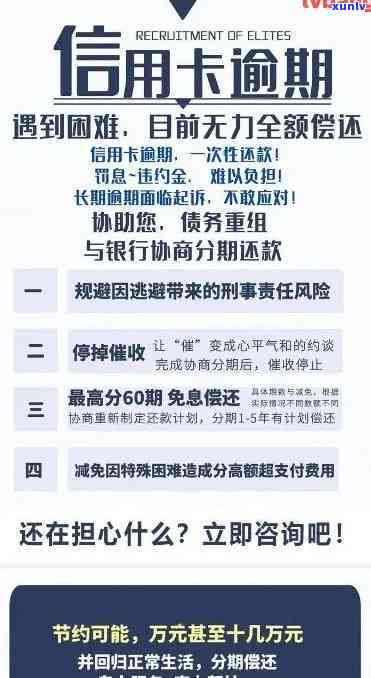

微商贷逾期后果、协商还本金、如何处理、上门、还款协商

网贷协商怎么样应对本金

网贷协商怎么样应对本金

随着网贷行业的发展越来越多的借款人选择网贷平台借款。在某些情况下借款人可能存在面临无法准时偿还本金的困境。对此类情况借款人可以选择与网贷平台实协商以寻求应对方案来解决未偿还的本金。

借款人应及时与网贷平台联系告知自身的困难情况。这可以通过 *** 、邮件或在线 *** 等形式实。在与平台联系之前借款人应好好准备一下列出自身的疑惑和困难并提前准备好相关的材料。这样有助于准确描述本身的情况并使得协商的过程更加顺利。

在与网贷平台实行协商时借款人应提出本人的请求并表达本身的困难。这包含说明本身无法偿还本金的起因以及可以提供的还款计划。在协商的进展中,借款人应留意以下几点:

1.提供合理的还款计划:借款人应提供一个合理的还款计划,明确说明本身的还款能力,并提供证明材料。这可是一个详细的财务计划或收入证明。

2.理解借款合同:借款人应仔细阅读借款合同中关于还款的条款,并熟悉本人的权益和义务。这将有助于借款人在协商进展中更好地维护本人的权益。

3.保持积极的沟通:在协商期间,借款人应保持积极的沟通态度,并尽量与网贷平台建立良好的合作关系。这将有助于双方找到一个互互利的解决方案。

在实协商的进展中,网贷平台也应负起一定的责任。平台应充分听取借款人的意见,并给予合理的回应。平台应提供帮助和支持,协助借款人制定一个可行的还款计划。 平台应与借款人达成一致,并依照双方约好的方案实实。

网贷协商怎样解决本金需要借款人和网贷平台之间的充分沟通与合作。借款人应提供合理的还款计划并与平台实行积极的沟通,而平台则应在协商进展中给予支持和帮助。通过双方的努力,借款人与平台可共同找到一个解决方案,以解决未偿还的本金。

微商贷没逾期降额

微商贷未逾期时的降额疑惑

导语:微商贷是一种以微信朋友圈等社交平台为基础的 *** 模式,其借款门槛低、审批速度快等特点受到了越来越多创业者的欢迎。微商贷在还款方面也存在部分疑问,其中之一就是降额疑惑。本文将就微商贷未逾期时的降额疑问实探讨。

一、什么是微商贷的降额

微商贷的降额是指在借款期限内,借款人所获得的授信额度被金融机构无故或不合理地实行减少的情况。多数情况下情况下,要是借款人按期还款,不违反借款合同的协定,借款金额理应保持不变。然而在实际操作中,部分金融机构会对借款人实不合理的降额解决。

二、为什么会出现降额疑惑

1. 风险控制考虑:金融机构在批准微商贷授信额度时会考虑借款人的个人信用记录、经营状况和借款需求等因素。倘若借款人的还款能力出现变化,或是说行业风险加大,金融机构可能将会对借款人的授信额度实调整。

2. 利益驱动:部分金融机构可能出于自身利益考虑,在借款期内无故减低借款人的授信额度,以增进自身的风险控制和盈利能力。此类表现违反了契约精神和借款合同的协定。

三、降额是不是合法合规

微商贷的降额疑问在法律层面上存在一定争议,涉及到金融机构和借款人的权益保护疑惑。

按照相关法律法规的规定,金融机构在调整借款人授信额度时必须遵循合同预约和公平原则,并应该充分尊重借款人的合法权益。要是金融机构对借款人实行不合理的降额应对,超出合同协定或违反法律规定,可能构成违约表现。

目前我国对于微商贷等 *** 领域的法律法规还不够健全,对于降额疑问并未有明确详细的规定,引起金融机构的表现存在一定的模糊地带。 在解决降额疑惑上还需要深入研究和完善相关法律法规。

四、怎样去应对降额疑问

1. 借款人应该妥善保管借款合同等相关文件,定期核对自身的授信额度,一旦发现降额疑惑应及时与金融机构沟通协商解决。

2. 借款人可通过法律途径依法维护本人的合法权益。能够咨询律师,熟悉相关法律法规,通过法律手维护自身权益。

3. 在选择金融机构时,借款人要选择有信誉和良好服务口碑的机构,减少降额难题出现的可能性。

五、结语

微商贷在推动创业和就业方面起到了积极的作用,但也面临部分疑惑,其中之一就是降额难题。在解决降额疑惑上,金融机构应该合理调整授信额度,依法保护借款人权益;借款人也要保持警惕,妥善维护本身的权益。同时相关法律法规也需要进一步完善,明确降额难题的解决原则和标准,为微商贷的发展提供更加健和有序的环境。