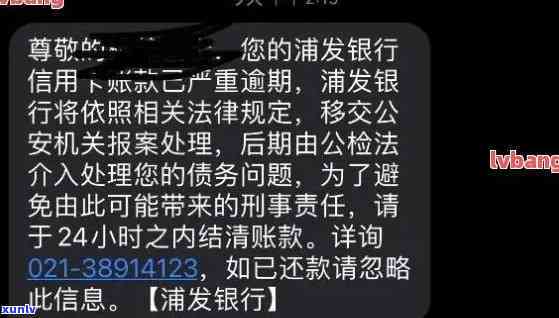

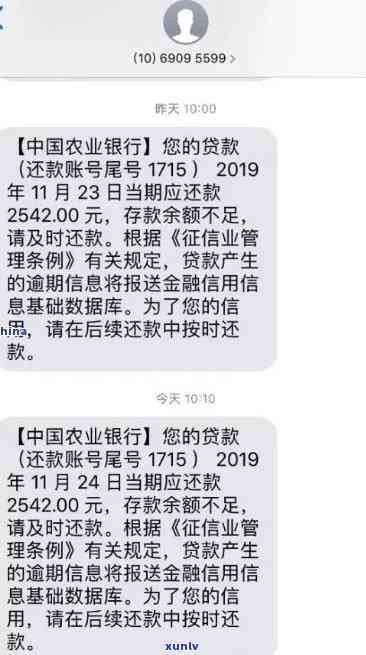

农行信用卡逾期发短信说将上报信用,农行信用卡逾期短信警告:将上报信用记录!

银行发短信逾期记录将上报

按照中国法律和相关法规的规定银行在贷款或信用卡还款出现逾期的情况下有权向借款人发送短信提醒并且可以将逾期记录上报到相关的机构。以下是对这一疑问的详细解释:

1. 法律依据:

中国《人民合同法》第194条规定:“当事人在履行债务时不得作用他方的合法权益。当事人在债务履行期间应该依照约好的期限、形式和请求履行债务。”

中国《人民合同法》第199条具体规定了当事人违约的情形其中涵未遵循协定的期限履行支付债务的情况。

中国人民银行《信用信息基础数据库管理办法》明确了机构的建设和运营管理规范涵个人报告的内容、报告机构的责任和义务等。

2. 银行发短信提醒的合法性:

银行在借款人未遵循贷款合同或信用卡协议的约好期限履行还款义务时可以通过短信等合法办法提醒借款人,并须要其按期偿还债务。这是银行保护其自身权益维护债权人合法权益的一种合法手。银行向借款人发短信提醒属于银行行使自身的合同权利。

3. 将逾期记录上报到机构的合法性:

借款人未按期履行还款义务属于违约表现,银行有权按照合同协定将借款人的逾期记录上报到机构。这是银行依法行使自身的合同权利也是保护金融市场健运行的需要。机构作为独立的第三方机构,据此可依法记录并提供相应的报告。

4. 逾期记录对借款人的作用:

逾期记录一旦被上报到机构,将对借款人产生一定的负面作用。银行和其他金融机构在审批贷款或信用卡申请时,经常会参考借款人的记录,包含逾期记录。逾期记录的存在可能造成借款人在获得信贷支持上遇到困难,或在利率和额度等方面受到不利的影响。

依照中国的法律规定,银行在借款人贷款或信用卡还款逾期时,可向借款人发短信提醒并将逾期记录上报到机构。这是银行行使本人合同权利的合法表现,也是为了保护金融市场的健运行。借款人需留意准时履行还款义务,以避免逾期记录对个人信用和借贷活动造成不利影响。

平安银行信用卡逾期发短信说要冻结名下财产

平安银行作为一家大型商业银行在信贷业务方面拥有丰富的经验和专业的团队。当客户在利用平安银行信用卡时出现逾期情况时银行有权利选用一定的措来保护其权益,其中一种常见的办法是发送短信提醒客户追缴逾期款项,并可能对其名下财产实冻结。下面我将从法律角度对此实解析。

信用卡作为一种特殊的信贷工具,客户在办理信用卡时即与银行签订了一份合同。依照信用卡合同的预约,客户在利用信用卡时需要依照约好时间还款,如未按期还款则会被视为逾期。银行作为合同的一方,有权利需求客户追缴逾期款项。

依据我国《合同法》的规定,信用卡合同是一种特殊合同,属于民事合同的一种。按照合同法的规定,当一方未履行合同义务时,对方有权以合同为依据须要其履行或是说采纳其他必要的措保护自身权益。 平安银行作为信用卡合同的债权人,有权利向逾期的客户发出短信提醒,并可能选用冻结名下财产的措实行。

第三,关于冻结名下财产的难题,其合法性需要依据具体情况来分析。按照我国《人民合同法》第237条的规定,当一方不履行金钱债务,债权人可以向人民法院申请财产保全措,并决定具体的冻结范围。 当平安银行决定对客户的名下财产实冻结时,应该经过法院的批准,并且冻结范围应该合法律的规定。

建议逾期客户在接到平安银行的短信后尽快与银行实联系,并熟悉具体的情况,以便及时选用合适的措解决逾期难题。对逾期款项的追缴,可通过与银行协商制定还款计划,或是寻求专业法律援助等形式来应对。

平安银行作为信用卡合同的债权人,在客户逾期的情况下有权利发短信提醒,并且在合法情况下可能采用冻结名下财产的措实行。但在冻结财产前,法院的批准是必要的,并且冻结范围需要合法律规定。对于逾期客户而言,及时与银行联系并寻求合法途径应对逾期疑惑是明智的选择。