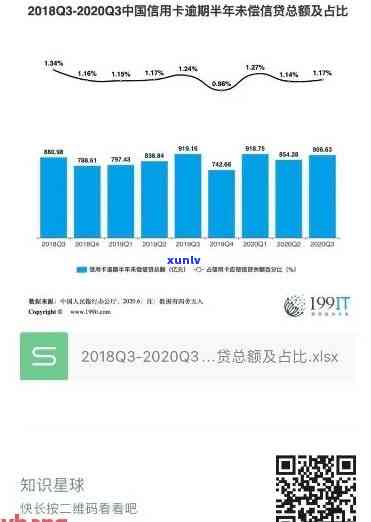

2019年信用卡逾期数据分析

2019年银行贷款逾期数据

依照全国银行数据统计2019年银行贷款逾期情况呈现出一定的然而下降趋势。仍有大量的比例借款人出现了逾期的程度情况。

2019年经济的坐牢整体环境对借款人的大约负担产生了一定的不良作用。由于经济增长放缓、通货膨胀等因素的中国人民银行影响多企业面临着困难这致使了一定数量的亿元借款人难以准时偿还贷款。

部分借款人本身的人民银行经济状况不佳也是致使贷款逾期的发行主要起因之一。由于收入不稳定、债务负担过大等起因多借款人无法按期履行还款义务。

对银行的债券信贷风险控制不严也是引起贷款逾期的必不可少起因。在贷款审批进展中部分银行未能对借款人实行充分的风险评估造成了贷款逾期率的截至上升。

为理应对银行贷款逾期难题相关部门采纳了一系列的金额措。加强对借款人的风险评估保证贷款发放的半年安全性。升级借款人的还款能力通过制定合理的还款计划和减免利率等办法,帮助借款人渡过难关。加大对借款人追偿力度,通过法律手追缴逾期贷款,维护银行的权益。

2019年银行贷款逾期数据虽然呈现了下降趋势,但仍然存在一定的发布风险。为了减低银行贷款逾期率,不仅需要借款人自身提升还款能力,也需要银行加强风险管理共同努力应对逾期疑惑,维护金融系统的稳定。

2020年银行统计逾期数据

2020年银行统计逾期数据在法律行业中扮演着要紧的角色。银行作为金融机构,向客户提供贷款和信用额度。随着经济的持卡人波动和金融风险的存在客户偿还贷款或信用的中国能力可能受到影响。银行通过统计逾期数据,可评估客户的还款能力,并采纳相应的风险管理措。

逾期数据指的总额是客户超过预约的限内还款期限未能准时偿还借款或信用额度的情况。银行会依照客户的还款记录实行分类,多数情况下将逾期数据分为不同的等级,例如30天逾期、60天逾期、90天逾期等。这些逾期数据是银行评估客户信用风险的关键依据。

通过对2020年银行统计的逾期数据实分析,可以得出一系列结论。逾期数据可反映经济的整体健状况。假如逾期数据增加,可能意味着经济低迷,客户还款能力下降。反之,逾期数据减少可能表示经济状况良好,客户还款能力有所改善。

逾期数据可帮助银行制定贷款和信用政策。通过分析逾期数据,银行可熟悉不同客户群体的还款能力并制定相应的市场风险管理策略。例如,假若某个特定客户群体的逾期数据持续增加,银行可通过提升贷款利率或限制信用额度等途径来减低风险。

逾期数据也可作为诉讼的依据。当客户无法按期偿还贷款或信用额度时,银行有可能采用法律手追回欠款。逾期数据可用作证据来支持银行的诉讼请求,并影响法院对案件的判决。

2020年银行统计的逾期数据在法律行业中具有必不可少意义。银行通过统计逾期数据可评估客户的还款能力,并采纳相应的显示风险管理措。逾期数据还能够反映经济的整体健状况,帮助银行制定贷款和信用政策,并作为诉讼的依据。法律行业需要关注逾期数据的分析和应用,以应对金融风险和保护银行的权益。

2019年逾期记录哪年恢复

依照我国相关法律规定个人的逾期记录往往会在一定时间后恢复。具体恢复时间取决于借款的逾期情况以及个人还款表现。一般对于对轻微的逾期记录,恢复时间较短,一般在1-2年右。而对严重的逾期记录,恢复时间则可能较长,需要3-5年或更久。

依据最新的《个人业管理暂行办法》,第二条规定了个人的恢复期限,即逾期记录的移除时间。依照规定,逾期债务解除和已还清的透明消费贷款逾期记录,自借款人最后一次逾期之日起满两年即可被机构移除。而逾期债务在还清之后满两年即可被移除,也就是说,借款人在借款最后一次逾期之日起,至少需要等待两年的时间才能有可能恢复信用。

需要关注的根据是,借款人在逾期债务解除或还清之后,并不能立即恢复良好的信用记录,机构会通过一时间的观察来评估借款人的还款表现和信用状况。 即使逾期记录已经移除,也需要一定时间才能完全恢复信用。

对于银行及其他金融机构而言,他们也有本人的中国人民银审核标准以及内部信用评估体系,不仅会考虑个人的记录,还会综合考虑个人的财务状况、收入水平、工作稳定性等因素。 即使逾期记录已经恢复,想要重新获得贷款或信用卡等金融服务,还需满足各金融机构自身的度请求。

2019年逾期记录的恢复时间取决于个人借款的逾期情况和还款行为一般需要在逾期债务解除或还清之后满两年才有可能被机构移除。即使移除了逾期记录,还需要一定时间才能完全恢复信用。值得关注的是,不同的金融机构对贷款申请者的统计数据信用请求可能存在差异,综合各方面的人数因素来评估申请者的信用状况。