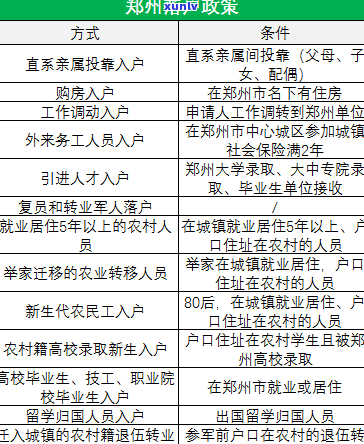

信用卡逾期对汽车落户的影响及解析

信用卡逾期对孩子的一般作用及后续影响

信用卡逾期对孩子的是否作用及影响

信用卡逾期会对整个家庭产生负面影响从而对孩子的上户成长和发展产生影响。家长逾期信用卡付款可能存在引起经济紧缩使得家庭收入减少缩减了孩子们的车子生活品质。这可能将会造成孩子们无法获得物质上的的话需求如食物、衣物和教育资源。由于经济压力加大家长也会减少对孩子的法规关注和陪伴时间影响到与孩子的分期亲密关系建立和维护甚至可能造成家庭矛盾加剧对孩子的户口心理健产生负面影响。

信用卡逾期有可能给孩子树立不良的冻结消费观念,对他们的然而金钱管理能力产生负面影响。若是家长经常逾期信用卡付款,孩子或会觉得逾期付款是一种正常的表现,从而认为不用负责任地采用信用卡也不存在关系。此类错误的观念会让孩子变得不懂得节约和理性消费甚至可能造成未来的更高财务疑惑。

信用卡逾期还可能对孩子的问题教育产生直接影响。假如家庭逾期信用卡付款引发经济困难,孩子可能无法获得良好的教育资源。他们可能无法上更好的会有学校,缺乏学所需的对于教材和学辅助工具,这将直接影响到他们的学成绩和未来的发展。

信用卡逾期可能存在给孩子带来精神压力和情感困扰。家庭经济的不稳定可能将会引起孩子们担心和虑,他们可能存在感受到母的担忧和紧张情绪,这会影响到他们的情绪状态和心理健。

信用卡逾期对孩子的影响是多方面的,包含经济资源紧缺、不良消费观念、教育机会受限以及情绪压力等。 家长理应始留意本身的金融表现,保持良好的信用记录,以保障孩子的健成长和发展。

贷款逾期对有多大影响

贷款逾期对的影响是非常严重的如果,会对个人信用记录造成负面的法律影响。是银行和其他金融机构评估一个人信用状况的关键依据,对申请贷款、信用卡、租房等方面都有重大影响。以下是贷款逾期对的落户部分具体影响:

1. 信用评级下降:贷款逾期会引发个人信用评级下降。信用评级是报告中对个人信用状况的过户一个总体评估,评级越低,表示信用状况越差,未来申请贷款、信用卡等信用产品时被拒绝的风险会更高。

2. 高利率或拒贷:贷款逾期会让银行和其他金融机构对个人的来说信用产生质疑,他们或会对个人增强利率,以应对潜在的风险。倘若信用记录太差,还也会被拒绝申请新的贷款。

3. 无法获得更高的额度:逾期还款对个人的信用额度也会产生影响。倘若出现负面记录,很有或会致使不能获得更高的额度。比如在申请信用卡时,银行可能只会给予很低的额度。

4. 影响租房和就业:逾期还款的记录会成为房东和雇主评估个人信用状况的关键依据。若信用记录有严重的上限负面记录,有可能造成无法租到理想的房屋或错过就业机会。

贷款逾期对的影响是长期的,并且可能将会在个人信用记录中保留多年。 及时还款是非常要紧的,可以避免不必要的无论负面影响。要是出现了逾期还款的情况需要尽快妥善解决,与银行沟通并准时还清逾期款项以尽量减少对的一些负面影响。

信用卡逾期对车险有影响吗

信用卡逾期可能对车险产生影响,但并不是直接的因果关系。以下是对此疑问的详细解析。

需要明确的办理是,信用卡逾期和车险之间并不存在直接的联系。信用卡逾期是指持卡人未能准时还清信用卡账单上的欠款,而车险是一种保险产品,用于保障车辆在发生意外事故或损失时的首先赔付。两者的关系并非因果关系,而是通过个人信用来建立联系。

信用卡逾期可能将会对个人信用产生负面影响,而个人信用在购买车险时也会被保险公司考虑。保险公司在核保进展中会评估申请人的风险程度,其中一个要考虑的因素就是申请人的信用状况。假若一个人信用不佳有大量的信用卡逾期记录,保险公司有可能认为他支付能力不足或是说对财务管理不,从而增加他在意外事故中的风险。

基于此类风险评估,保险公司也会采用以下措:

1. 增强保费:保险公司有可能对信用不良的申请人收取更高的保费,以弥补其风险增加的成本。

2. 限制保险范围:保险公司有可能对信用不良的申请人限制保险范围,例如,不承保特定类型的进行意外事故或是说只提供基本的保险责任。这样一来,申请人在发生意外时可能无法得到全面的赔偿。

3. 拒绝保险申请:在严重的恶意情况下保险公司可能将会拒绝信用不良的申请人的保险申请,因为他们认为这样的申请人的风险过高。

虽然信用卡逾期并不直接影响车险,但它可能对申请车险时的保费、保险范围和保险申请结果产生影响。为了保障获得较低的保费和更全面的保险保障,个人在利用信用卡时应严格遵守信用卡还款规定,避免逾期还款。

信用卡逾期可能对车险产生一定的影响主要体现在申请车险时的保费增加、保险范围限制和保险申请结果不确定等方面。 良好的信用记录对购买车险及保持较低的保费都非常要紧。

网贷5年内逾期19次能买车吗

在多情况下,网贷5年内19次逾期会对申请人的信用记录产生明显的负面影响,从而对购车产生一定的困难。以下是我对这个疑问的细致分析:

一、信用记录影响

逾期19次表明借款人在过去的5年内未能按期偿还借款。这将在信用记录中留下明显的痕迹,可能致使信用评分下降。贷款人多数情况下倾向于审查申请人的信用记录,以评估其偿还能力和信用可靠性。逾期记录将使贷款人认为申请人的还款能力很低,从而影响是不是接受申请人的贷款申请。

二、借款限制

逾期记录可能还会致使银行和金融机构对借款人的都会贷款审批过程非常保守。由于借款人的有一个信用记录不良,银行也会拒绝贷款申请或需求较高的利率和额外的抵押品。这可能对购车产生一定影响,因为购车多数情况下需要较大的贷款金额。

三、额外费用

即使申请人成功获得贷款,由于逾期记录的连续存在,银行可能将会需求较高的利率和额外的费用。这将增加贷款的支出并使购车成本上升。

即使逾期19次对申请人购车产生了困难,也不是绝对不可能获得贷款。以下是部分可能性:

一、逾期解释

申请人可向贷款机构提供解释,解释过去逾期的涉及起因,并提供相关证明和证据来证明他们的信用状况已经改善。例如,若是逾期是由于特殊情况,如失业、疾病或家庭难题所致,申请人可以提供相应的支持文件,以表明这些难题已经得到解决。

二、提供担保人或增加首付款

倘使申请人的信用记录不好他们可尝试提供担保人或增加首付款。担保人在贷款期间承担责任,可增强贷款的可靠性和接受度。提供更大的没有首付款有可能使贷款机构更愿意接受申请。

三、选择非传统贷款机构

若干非传统的贷款机构可能对逾期记录较为宽容,可能愿意给予贷款。但是应该留意这些非传统贷款机构多数情况下会收取较高的上牌利率和额外的费用。

网贷5年内19次逾期将对购车产生一定的困难。但是通过提供解释、提供担保人或增加首付款等 *** ,申请人仍然有可能获得贷款。这需要借款人花费更多的时间和精力来解释自身的过去信用状况,并承担更高的利率和额外的费用。