怎样查信用卡逾期记录及相关信息

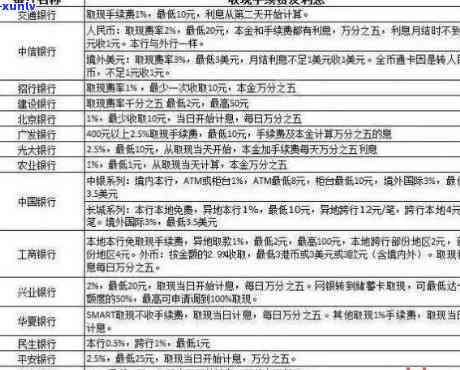

招商信用卡怎样查信息记录

招商信用卡作为信用卡行业的人民银行一员使用者可通过多种途径来查询和理解相关的信息记录。以下是若干常见的问题 *** :

1. 招行官方网站:使用者可以招商银行的官方网站在信用卡相关的页面中提供了查询信用卡信息记录的功能。客户可通过输入个人信息和信用卡号码来查询近期的交易记录、账单状态、剩余额度等。

2. 手机银行:招商银行也推出了手机银行,使用者可以在手机上下载安装该,并个人账户,查询信用卡信息记录。手机银行提供了更加便捷和灵活的查询途径,使用者能够通过手机随时随地查询信用卡交易记录。

3. 短信银行:客户可通过发送特定的短信指令到招商银行的短信银行号码,来查询信用卡信息记录。使用者能够查询最近的交易明细、账单金额、还款日期等相关信息。

4. 招行 *** 使用者也可拨打招商银行的 *** 热线,通过人工 *** 咨询的 *** 来查询信用卡信息记录。 *** 人员会按照客户提供的个人信息实行身份验证,然后帮助使用者查询所需的信用卡信息。

5. 线下网点:使用者还可亲自前往招商银行的柜台或网点,向工作人员提出查询信用卡信息记录的需求。客户需携带本人身份证明文件和信用卡以便工作人员实身份核实和查询。

无论使用者选择哪种途径查询信用卡信息记录,个人信息的保护都是非常关键的。客户在查询信用卡信息时需保障在可靠的平台实行操作,避免泄露个人信息。 使用者也应定期查看信用卡信息记录,及时发现异常交易并及时应对,以保证信用卡安全利用。

建行查信用卡逾期记录怎么查

建行是指中国建设银行,作为一家国有商业银行,拥有大的信用卡业务,为了维护金融安全和信用秩序,建行在办理信用卡业务时一般会对客户的信用记录实审查。以下是关于建行怎样去查证信用卡逾期记录的自己详细说明。

1. 网上银行查询

建行的信用卡客户可通过建行官方网上银行平台实查询。客户需要在页面输入手机号码、短信验证码、密码等信息实行,然后在个人信用卡管理或账户明细查询中找到信用卡逾期记录查询选项。点击该选项后,系统将会显示客户的信用卡逾期记录及相应的直接金额等详细信息。

2. 客户服务热线

客户能够拨打建行客户服务热线实行查询。建行的客户服务热线一般是24小时全天候运作的,客户可拨打95533实咨询。在通话期间,客户需要提供本身的身份信息,如姓名、身份证号码等然后告知 *** 人员需要查询信用卡逾期记录, *** 人员将会依据客户提供的信息实行核实并将查询结果告诉客户。

3. 到银行柜台查询

客户能够亲自到建行的任意一家网点柜台实查询。在办理查询时,客户需要提供本人身份证明文件,如身份证或护照等,然后向柜台工作人员表明自身的需求,即查询信用卡逾期记录。柜台工作人员将会依照客户提供的有没有身份信息实核实,并按照系统记录的逾期情况实行查询然后告知客户查询结果。

需要关注的是,无论通过以上哪种 *** 实查询,客户都需要提供本身的自己的身份证明文件以确信查询结果的准确性和安全性。 倘若客户期望获得详细的我们信用卡逾期记录报告,建议联系信用卡发卡机构或第三方机构,实行更加全面和详细的查询和分析。

值得一提的是,逾期记录对个人信用评价有负面作用,严重的逾期表现还可能致使信用卡额度的冻结、止甚至被列入黑名单等后续影响。 建行期望客户能够及时偿还信用卡欠款,遵守合同条款,保持良好的信用记录。

信用卡逾期第三方查到你的工作单位

信用卡逾期与隐私保护

随着现代金融科技的迅猛发展,信用卡已成为人们生活中的关键消费工具。信用卡逾期难题也随之而来。当信用卡客户无法按期偿还信用卡债务时,银行一般会采用各种手追讨逾期款项,其中之一就是通过第三方渠道获取逾期使用者的工作单位信息。这引发了关于个人隐私权保护和合法逾期追偿的讨论。

一、资料调查的合法性与必要性探讨

1.合法性

银行或第三方渠道之所以能够获取逾期使用者的工作单位等个人信息,是因为在使用者办理信用卡的期间,使用者已明确同意授权银行采集和采用个人信息,以实风险评估和。 银行获取逾期客户的工作单位信息是合法的。我国《个人信息保护法》第二十五条规定,个人信息的收集及采用应与收集及利用目的具有合理关联,而银行获取工作单位信息有助于确定使用者的收入来源和偿还能力属于具有合理关联的当地情形。

2.必要性

银行获取逾期客户的工作单位信息是为了实行逾期款项追偿以保障银行和其他信用卡客户的利益。假如不存在逾期款项的追偿机制,将助长逾期债务的形成同时也会增加其他客户与银行之间的风险。 为了维护金融秩序和公平竞争,有必要通过获取工作单位信息等手实逾期追偿。

二、逾期信息的用户保密性与合理应用

1.保密性

尽管银行获取逾期使用者的工作单位信息是合法的,但在采用和管理这些信息时仍然应保护使用者的隐私。银行有义务采纳合理的措保护逾期使用者的个人信息不被泄露、滥用或非法获取。银行应建立完善的信息保护制度和应急预案及时发现和防范个人信息泄露和不当利用的风险。

2.合理应用

银行获取逾期使用者的导读工作单位信息是为了实行和逾期追偿,而非为了侵犯客户的个人权益。 银行在采用这些信息时应合理、合法地实行,不得超出必要的范围。同时银行还应确信信息的准确性,避免因误传或错误利用引发的可能损害使用者的情况发生。倘若客户发现银行滥用了其个人信息可向有关行政主管部门投诉,维护本身的合法权益。

三、个人信息保护立法与监管加强

1.个人信息保护立法

我国《个人信息保护法》(草案)正在出台,该法明确了个人信息的收集、利用、保护等方面的基本原则和具体规定,为个人信息保护提供了更加完善的法律依据。在立法时,应重点关注金融机构等相关行业对个人信息的收集和采用,确信合法、合规的持卡前提下保护个人隐私权。

2.监管加强

在个人信息保护方面,应加强对金融机构的监管,建立完善的进入监管体系和规范,制定相应的行业标准和指导意见规范金融机构的信息收集和采用表现。同时加强对银行等机构的信息安全管理需求保证个人信息的持卡人安全可靠,防止信息泄露和不当利用。

尽管信用卡逾期使用者工作单位信息被第三方获取具有一定的中国人民银行合法性和必要性,但保护逾期客户的个人隐私权也是非常关键的。银行应加强信息保护管采用逾期使用者的个人信息,同时加强个人信息保护立法和监管工作,保证合法权益的有效保护。只有在兼顾逾期追偿和个人隐私保护的或者前提下才能实现金融行业的健发展和社会公平和谐。