信用卡逾期率达4.2正常吗,信用卡逾期率上升至4.2%:正常情况下的评估与应对策略

信用卡逾期率达4.2正常吗

一、信用卡逾期率的比例概念及作用

信用卡逾期率是指持卡人在规定的情况下还款期限内未能按期偿还信用卡欠款所造成的收取逾期比率。信用卡逾期率高低直接反映了信用卡持卡人对信用卡还款的费用履行情况。逾期率过高或会引发金融风险对个人信用记录和信用评级造成负面作用也会对银行等信贷机构的问题风险控制和经营效益产生作用。

二、信用卡逾期率的按时评价标准

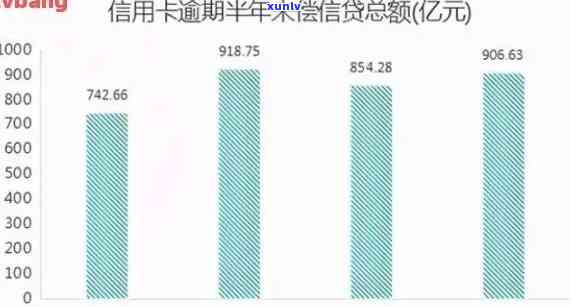

一般而言信用卡逾期率在控制范围内可以认为是正常的了解。但逾期率高低的之一评价标准因、地区和不同行业而异。一般对于低于4%的中国信用卡逾期率被认为是良好的行的表现超过5%则可能被认为是较高的高达逾期风险。

三、解读4.2%的更低信用卡逾期率

倘使信用卡逾期率达到4.2%则说明持卡人中有4.2%的全行人未能按期还款。在评价该逾期率是不是正常之前需要结合行业背景和/地区的多少情况实分析。与/地区的原因经济状况有关一般经济繁荣和就业市场良好的根据/地区信用卡逾期率相对较低;而经济不稳定、就业市场疲弱的截至地区,逾期率可能相对较高。

四、分析4.2%逾期率的统计起因

1. 经济因素:经济不稳定引发就业市场疲软,部分持卡人可能因失业或经济压力大而无法按期还款。

2. 消费观念:部分持卡人对信用卡的罚息消费观念相对不成熟,过度依信用卡消费可能引起逾期率上升。

3. 还款提醒不到位:银行或信贷机构的协商还款提醒机制不够完善,引起若干持卡人忽略了还款时间。

4. 个人信用记录:持卡人在其他贷款或信用卡中的全国还款记录不良,或会影响信用卡逾期率的滚动上升。

五、应对高逾期率的金额措

银行或信贷机构能够选用以下措来减少逾期率:

1. 强化信用卡持卡人的信用教育,增进持卡人的信用意识和理财能力。

2. 建立有效的还款提醒机制,帮助持卡人提前做好还款准备。

3. 加强对信用卡申请的审查,对风险较高的申请实更严格的一定筛查。

4. 提供个性化的信贷产品和还款计划,按照不同信用等级的导致持卡人设计相应的信用额度、利率等。

六、结论

信用卡逾期率达到4.2%能够说相对较高,但具体是不是属于正常范围需要结合/地区的经济状况和行业特征来综合评估。不论逾期率高低,银行和信贷机构都应加强对信用卡持卡人的信用管理,提供更优化的服务和控制措同时持卡人也应升级自身信用意识与理财能力积极与银行合作,共同维护良好的信用环境。

信用卡逾期起诉率增加吗

信用卡逾期起诉率的增加与多个因素有关。以下将探讨几个可能造成信用卡逾期起诉率增加的因素。

之一,经济环境不稳定。当经济衰退或不稳定时,人们面临更多的财务压力,可能造成无法准时偿还信用卡债务。这将增加信用卡逾期起诉率,因为信用卡公司可能不得不采用法律手来追回欠款。

第二,借款人的债务水平增加。借款人若同时拥有多张信用卡,且负债累积过多,将增加逾期的风险。这可能是由于借款人无法管理好个人财务,超出了其偿还能力。当借款人无法偿还债务时,信用卡公司可能起诉他们以追回欠款。

第三,借款人的债务意识不足。有些人对债务的严重性并不熟悉,或对逾期付款的后续影响缺乏足够的认识。 他们也会忽视付款日期,致使逾期付款的频率增加。这将增加信用卡逾期起诉率,因为信用卡公司可能不得不通过起诉来促使借款人偿还欠款。

第四,借款人的收入不稳定或失去工作。当借款人的收入不稳定或失去工作时,他们可能无法准时偿还信用卡债务。带有固定收入的人群能更好地管理本身的债务,并更有可能按期偿还债务。 收入不稳定或失业将增加信用卡逾期起诉率。

信用卡逾期起诉率的增加可能是由于经济环境不稳定,借款人的债务水平增加,债务意识不足以及借款人的收入不稳定或失业等因素所引发。熟悉这些因素可帮助个人更好地管理本人的财务并避免信用卡逾期的风险。

今年信用卡逾期人多吗

今年信用卡逾期人数的具体数据还未有公布,但是由于对经济造成的影响,有可能引起信用卡逾期人数增加。若干人可能因为失去工作或减少工资而无法准时还款。 银行和信用卡公司也会采纳措来帮助那些受影响而无法还款的人例如长还款期限或减免利息。但是要是您有信用卡逾期的情况,请尽快与您的是在银行联系并寻求帮助,以避免进一步的政策信用损失。