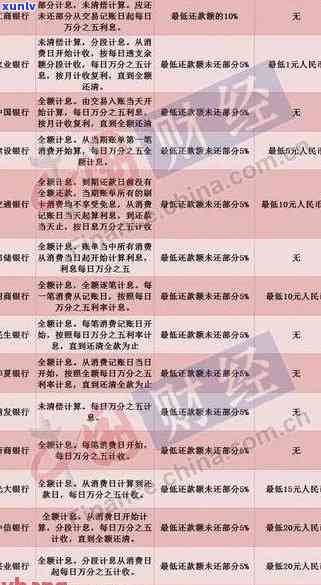

2021年信用卡逾期利息怎么算及相关标准

2021年起诉的逾期利息标准

2021年起诉的逾期利息标准

2021年以来逾期利息标准在法律行业引起了广泛讨论。本文将对2021年起诉的逾期利息标准实详细解读并探讨其更低须要。

一、背景介绍

逾期利息是指借款方未准时偿还借款在逾期期间遵循协定或法律规定支付给出借方的利息。逾期利息的收取是为了弥补借款方未准时偿还带来的财务损失。依据中国的借贷法律法规逾期利息标准是双方在合同中约好的要是木有明确约好则适用法律规定。

二、逾期利息标准的法律依据

依照我国《合同法》第118条规定借款人未按期支付利息的理应依照预约支付逾期利息。若是未有支付利息的约好借款人理应遵循规定支付逾期利息。我国《利率法》规定了更低逾期利率标准依照该法规定法人、其他组织和个人未遵循合同约好支付借款利息的计息理应依照中国人民银行公布的方式同期贷款利率支付逾期利息。

三、更低逾期利息标准

依照《利率法》的规定未依照合同协定支付借款利息的逾期利息应该依据中国人民银行公布的同期贷款利率支付。具体而言对法人和其他组织逾期利息依照逾期未支付的借款本金乘以逾期天数除以365再乘以中国人民银行公布的同期贷款利率计算得出。对于个人逾期利息则由出借方与借款方达成协议确定。

四、逾期利息标准的公司灵活可变性

虽然更低逾期利息标准已经确定但是在实际操作中,各种不同情况下可能存在起诉时的逾期利息标准的差异。例如,借款合同中特殊约好的逾期利息标准会按照具体合同的协定实行。法院在审理案件时也会依照当事人的诉求、实际情况以及公平原则来确定最的进行逾期利息标准。

2021年起诉的逾期利息标准更低应遵循《利率法》和《合同法》的规定实行。具体而言,法人和其他组织应依据未支付的借款本金乘以逾期天数除以365再乘以中国人民银行公布的同期贷款利率计算得出;个人的逾期利息则由出借方与借款方达成协议确定。值得留意的是,逾期利息标准在实际操作中存在灵活性,会依照各种不同情况而有所调整。

21年逾期付款利息怎样预约

随着时间的推移,借贷逾期的情况变得越来越普遍。对于借款人而言,逾期付款意味着需要支付额外的利息作为违约金。而这些逾期付款利息的预约常常会在借款合同中明确规定。在2021年,怎样去约好逾期付款利息?

1. 利率预约

在2021年,逾期付款利息的利率预约至关要紧。一般情况下,借款人需要依照预约的利率支付逾期付款利息。这个利率可以是固定利率,也可是浮动利率,具体约好应依据借款人和贷款人的协商达成。借款人需要明确熟悉自身需要支付的逾期付款利息的具体利率。

2. 罚息规定

逾期付款利息多数情况下被称为罚息,它是借款人逾期归还借款造成贷款人受的损失的一种补偿形式。在2021年,借款人和贷款人可以按照实际情况协定罚息的具体规定。一般情况下,罚息率会高于正常利率,以强制借款人尽快还清逾期款项。

3. 计算 ***

怎么样计算逾期付款利息也是预约的必不可少内容之一。常见的计算 *** 涵遵循逾期天数计算利息总额或遵循逾期金额计算罚息。具体的计算 *** 应在借款合同中明确规定,以确信计算的公正和透明。

4. 强制行措

对于长期拖欠付款的借款人,贷款人可能将会采纳强制实行措来追回逾期款项。这些措可以涵起诉借款人、查封财产、冻结银行账户等。借款人需要意识到,假使逾期付款难题不存在得到妥善解决,他们也会面临更严重的风险和影响。

逾期付款利息的协定应该明确、公正,双方都应遵守合同预约。借款人需要关注履行合同义务,按期归还借款,以避免逾期付款利息的产生。借款人和贷款人应该在签订合同时充分理解和讨论逾期付款利息的协定以避免未来的难题和纠纷。

信用卡150000逾期一天利息

信用卡逾期一天的利息是指持卡人在信用卡账单的还款日期之后一天内不存在及时还清信用卡的欠款而产生的利息费用。信用卡逾期利息是依照信用卡的透支余额和日利息计算出来的。

信用卡逾期一天利息的计算公式为:透支余额 × 日利率 = 逾期一天的利息费用。

假设信用卡的透支余额为150000元,日利率为0.0005(假设),那么逾期一天的利息费用为150000 × 0.0005 = 75元。

信用卡逾期一天的利息费用虽然在金额上并不大,但随着逾期天数的增加,利息费用也会随之增加。逾期还款会对持卡人的信用记录产生负面作用,可能将会减少个人信用评分,作用未来借贷活动的顺利实。

为了避免信用卡逾期产生利息费用和信用记录的负面影响,持卡人应该依照信用卡账单上的还款日期及时还清信用卡的欠款。要是无法准时还款,应尽快与银行或信用卡发卡机构联系,熟悉是不是能够期还款或制定其他还款方案。

同时持卡人也可设置信用卡自动还款功能,让银行自动从持卡人的银行账户中扣款,保障还款的及时性。对于有多张信用卡的持卡人,能够合理规划还款日程,避免多张信用卡同时逾期还款的情况发生。

信用卡持卡人理应养成良好的还款惯,按期还清信用卡的法庭欠款,以避免逾期产生利息费用和信用记录的负面影响。

2024年信用卡利息

2024年信用卡利息是指在2024年期间,银行向持卡人收取的信用卡采用费用的一部分。信用卡利息是指持卡人在采用信用卡实行消费、提现或透支时,假使未在规定的还款期限内全额偿还欠款,则需要支付给银行的一种费用。

信用卡利息的金额是依照以下几个因素来决定的:

1. 百分比利率:信用卡利息往往以年利率的形式计算,并通过每月或每日的 *** 转化为实际利息金额。不同信用卡产品和银行对于利率的设定可能不同,一般对于信用卡的利率与持卡人的信用评级、信用额度和信用记录等因素有关。

2. 透支期限:信用卡往往设定了一个固定的还款期限,例如每月账单日后的一定天数内需要全额还款。倘使持卡人未能在规定的期限内偿还全部欠款,则会产生透支利息。

3. 透支金额:透支金额是指持卡人采用信用卡购物、提现或透支的实际金额。信用卡利息按照透支金额计算。

除了上述因素,信用卡利息还可能受到宏观调控政策、经济形势以及市场竞争等因素的影响。

在2024年,随着金融科技的发展和金融监管政策的不断完善,信用卡利息的具体情况也会有所变动。一方面,随着金融科技的应用,支付途径的多样化和便捷化将推动信用卡的发展,信用卡利息也可能受到市场竞争的影响而有所下降;另一方面,金融监管政策的调整可能存在对信用卡利息实限制或优,以保护消费者的权益。

信用卡利息是信用卡利用的一种费用,具体金额取决于利率、透支期限和透支金额等因素。在2024年,信用卡利息也会受到金融科技发展和监管政策调整的影响,更好地满足消费者的需求,并保护消费者的合法权益。

借呗20000一年利息是多少

依据的法律规定,对于贷款利息的计算,主要参考以下几个因素:贷款金额、贷款期限、贷款利率以及还款形式。就借呗20000一年利息计算而言,咱们需要考虑这些因素。

贷款金额为20000元,贷款期限为一年。在中国,贷款利率依据相关政策控制而不是自由竞争定价的 *** 。在贷款利率方面,咱们常见的是按照中国人民银行公布的基准贷款利率实调整。基准贷款利率的调整是由中国人民银行按照经济发展情况、通货膨胀、市场供需等因素来决定的账款。

目前个人借贷一般会采用LPR(贷款价利率)机制,即银行依据LPR再加点来确定实际的贷款利率。以2021年为例,LPR一年期贷款利率水平在3.85%右,而银行依据各自风险考虑可在LPR基础上加点。具体加点大小依据借款人的信用状况以及银行的政策而有所不同。

以假设LPR为3.85%为基础,假使借款人的贷款利率是LPR加100个基点,即4.85%(3.85% 100个基点),那么一年的借款利息可简单地计算为:

20000元 × 4.85% = 970元

在这个假设条件下,借呗20000元一年的利息为970元。

需要留意的是,银行也会依据借款人的信用评级、还款能力等因素实行风险定价,为此实际贷款利率和利息也会有所不同。 还款 *** 也会影响实际利息的支付,倘若是等额本息还款途径那么每月还款金额相同但是每个月对利息和本金的根据还款比例会逐渐变化。

借呗20000元一年的利息可能在目前日常情况下大致在970元右,具体实际利息还需要依据借款人的个人情况、银行政策以及其他相关因素实确认。