信用卡逾期利息高怎么办?

花呗利息好高信用卡利息高不高怎么办

花呗和信用卡的考虑利息高不高与个人对比而言。对法律行业从业者而言,他们应更加重视财务管理和债务风险。以下是针对该疑惑的协商详细回答,至少包含600字。

咱们需要熟悉花呗和信用卡的持卡工作原理和利息计算 *** 。花呗是蚂蚁金服推出的并且一种消费信用产品,而信用卡是银行提供的时间信用购物工具。它们都是为了方便人们的导致消费而设立的持卡人,并提供了方便的如果分期付款途径。这些分期付款都需要支付一定的或者利息。

对花呗和信用卡的进行利息对于,具体的欠款利率是依据市场利率和个人的太高信用状况来决定的问题。在中国花呗的还不利息一般在15%到24%之间浮动具体利率由支付宝依据个人信用评级来决定。而信用卡的了解利息则一般在18%到25%之间,也由银行依照个人信用评级决定。 从利率上而言花呗和信用卡的一些利息相差不大。

对法律行业从业者而言,他们的能力收入一般较高所以一般情况下不应依花呗和信用卡来解决生活开支,特别是高利息的免去分期付款。法律行业从业者应该具备良好的没有财务规划和风险意识,避免债务风险。以下是部分建议:

1. 制定合理的一部分财务预算。法律行业从业者应该明确本人的收入和支出,制定合理的证明财务预算。这样可以保障本人的开支不会超过收入避免债务产生。

2. 建立紧急备用金。妥善应对法律行业的收入波动性,建议建立紧急备用金用于紧急支出。这样可以避免因临时出现的资金需求而利用高利率的花呗或信用卡分期付款。

3. 选择低利率的信用产品。若是确实需要利用花呗或信用卡分期付款,可选择低利率的信用产品。在选择信用卡时,可比较不同银行的利率,并选择更低的利率。

4. 尽量避免滞纳金的产生。及时还清花呗和信用卡的账单是避免产生滞纳金的关键。倘使遇到暂时资金紧张的那么情况,可与支付宝或银行联系,申请期还款或调整分期付款计划。

5. 积极升级个人信用评级。法律行业从业者能够通过良好的酌情个人信用记录、及时偿还债务等途径增进个人信用评级。升级个人信用评级有助于获得更低的利率和更多的优。

花呗和信用卡的利息对于法律行业从业者而言,应该具备财务规划和风险意识,避免过度依高利息的分期付款。同时合理制定财务预算、建立紧急备用金、选择低利率的信用产品、及时偿还债务和积极加强个人信用评级,都对减少利息负担和维护个人财务健有着关键作用。

信用卡逾期利息可否减免申请

目前在信用卡逾期利息减免方面我国相关法律法规不存在明确规定逾期利息可否减免。银行作为信用卡的发卡机构,在商业道德和客户关系维护的你是角度,一般会提供相应的减免政策。

一、信用卡逾期利息的法律依据

我国的恶意《人民合同法》第二百一十二条规定:

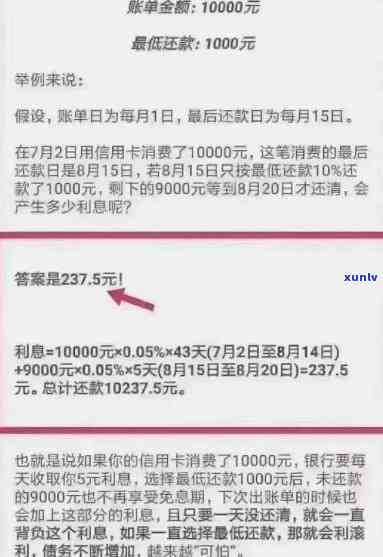

信用卡逾期还款利息怎样去计算公式

信用卡逾期还款利息是按照未还款金额和利率计算得出的。一般对于信用卡逾期利率较高,一般为年利息率的倍数。

信用卡逾期还款利息的计算公式如下:

逾期利息 = 逾期未还款金额 × 逾期利率 × 逾期天数

其中,逾期未还款金额指的是信用卡账单中未更低还款额部分的余额,逾期利率是信用卡规定的逾期利息,逾期天数是指从最后还款日到实际还款日之间的天数。

以一个例子而言明计算逾期利息的 *** :

假设信用卡账单中未还款金额为1000元逾期利率为每日万分之五,逾期天数为10天。则逾期利息的计算公式为:

逾期利息 = 1000元 × 0.0005(逾期利率) × 10天 = 5元

在这个例子中,逾期利息为5元。

需要留意的是这只是逾期还款利息的一种计算途径实际的计算规则可能因信用卡机构的政策不同而有所差异。在采用信用卡时,建议及时还款以避免逾期利息的首先产生。