2021年平安信用卡逾期新法规及解读

2021年建设银行信用卡逾期新法规解读

2021年建设银行信用卡逾期新法规解读

近年来我国信用卡市场持续发展信用卡逾期疑问也逐渐突显。为了规范信用卡逾期表现,维护金融市场的稳定和健发展建设银行于2021年出台了一系列新的信用卡逾期法规。

新法规明确规定了信用卡逾期的定义和解决形式。按照新规定,信用卡逾期是指持卡人在还款日之后30天仍未按期还清全部或部分欠款。对逾期还款的持卡人,建设银行将采纳一系列措实行解决,涵通知、限制消费、额度冻结等。

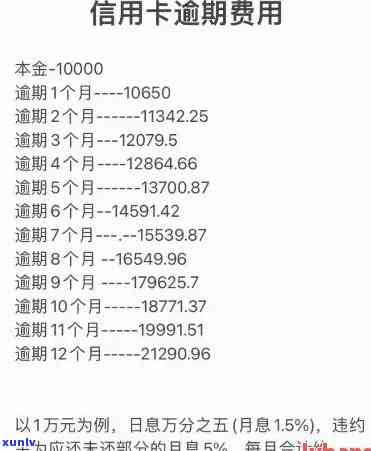

同时新法规还对信用卡逾期的罚款和利息费用实行了调整。对于逾期还款的持卡人建设银行将遵循逾期天数和逾期金额收取相应的罚款和滞纳金。同时逾期还款的持卡人还需要支付相应的利息费用。新规定明确了罚款和利息费用的计算 *** ,消费者可清晰地知道本人需要承担的费用。

新法规还规定了信用卡逾期的结果。依据新规定,信用卡逾期记录将被纳入个人信用信息档案,并在系统中实行公示。这将对持卡人的个人信用造成严重作用,可能造成无法获得其他信用产品或贷款。

针对新法规的出台,建设银行还提出了一系列的应对措。建设银行将加强对信用卡持卡人的教育和传,增强持卡人的信用意识和还款意识。建设银行将加强对逾期持卡人的工作提升逾期率的管理水平。

2021年建设银行信用卡逾期新法规的出台对于规范信用卡市场,维护金融市场的稳定发展具有关键意义。持卡人应该严格遵守新法规的规定,准时还款,维护良好的个人信用。法律将为信用卡市场的健发展和金融市场的稳定起到积极的促进作用。

平安银行网贷逾期最新政策

平安银行是中国境内的一家大型银行也是网贷行业的一员。在网贷逾期难题上,平安银行最新的政策是以客户的信用情况为基础,并依据法律法规实行应对。

平安银行会对客户的信用情况实行评估。客户逾期还款可能造成其个人信用受损,于是平安银行会通过综合评估客户的还款能力、还款意愿等因素来确定后续的应对形式。

按照逾期情况平安银行将采纳不同的措。对于轻微逾期的客户,平安银行或会通过 *** 、短信等途径提醒客户尽快还款,并须要客户支付逾期罚息。倘使客户可以及时还款并与银行协商应对逾期难题,平安银行也会对客户不良信用记录实行解除或减轻解决。

对于严重逾期的客户平安银行有可能采用更严的措。平安银行有可能采纳法律手实追偿,包含但不限于向法院起诉、申请财产保全等。同时平安银行还可能将会将客户列入个人系统,从而对其未来的信用申请和借贷产生不良作用。

需要留意的是,平安银行在解决逾期难题时会遵守法律法规,并尊重客户的合法权益。平安银行会在协商中提供逾期还款的相应期限同时客户倘若有合理的还款困难情况可提出申诉,并与银行实行沟通协商解决。

平安银行网贷逾期的最新政策是以客户的信用情况为基础,依据逾期程度采纳相应的措。平安银行将遵守法律法规,保护客户的合法权益,同时也须要客户履行合同义务,有意识地增强还款意识,以免对个人信用产生不良作用。