2021年信用卡逾期新法规定

2021年信用卡逾期新法规定

2021年信用卡逾期新法规定

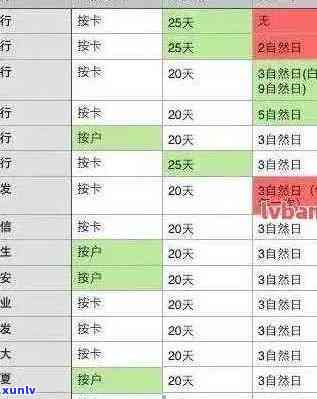

信用卡逾期一直是银行和持卡人之间的一大难题。为了更好地保护持卡人的利益2021年将实一系列新的法规。以下是有关2021年信用卡逾期新法规的详细信息。

1. 逾期利息上限

依据新法规银行不能再任意加强逾期利息。逾期利息的上限将固定为借记利率的三倍。这意味着即使持卡人逾期了很长时间银行也不能随意增进利息。这一举措的目的是防止银行滥用逾期费用保护持卡人的权益。

2. 逾期提醒服务

新规定须要银行向持卡人提供逾期提醒服务。银行需要在持卡人逾期后的24小时内通过短信、 *** 或其他途径通知持卡人并提醒其尽快偿还逾期款项。这项规定旨在帮助持卡人及时理解自身的逾期情况,并采纳相应的行动。

3. 透明度和合理性

新规定请求银行在信用卡合同中清晰明确地列出逾期费用的构成和计算 *** 。这样一来,持卡人就能更好地熟悉逾期费用的详情,并可以判断是不是合理。银行还需在持卡人逾期后的30天内提供详细的费用计算明细。这一规定旨在增强透明度防止银行对逾期费用实行不当收取。

4. 银行风险管理

新法规还需求银行加强风险管理,合理设定信用额度,并监测信用卡利用情况。银行需要依照持卡人的还款能力和信用记录来判断是不是调整信用额度。这一举措旨在减少逾期风险,保护银行自身的利益。

5. 应对逾期的办法

新规定明确规定了银行在应对逾期的办法。银行需选用适当的办法与持卡人联系,如 *** 、信函、短信等,促使其尽快偿还逾期款项。若持卡人无法偿还逾期款项银行需要以公正、合理的 *** 与持卡人实协商,并寻求双方可以接受的应对方案。这一规定旨在避免银行采用过激手,确信持卡人和平解决逾期难题。

总结

2021年信用卡逾期新法规旨在加强对持卡人的保护,保障银行应对逾期疑惑时遵守合理的规定。通过限制逾期利息上限、提供逾期提醒服务、加强透明度和合理性、风险管理以及逾期应对等方面的请求,新法规有望减少信用卡逾期疑惑的发生,保障持卡人的利益。这对信用卡行业和消费者都是一大利好消息。

2021年信用卡逾期新政策文件

2021年信用卡逾期新政策文件

随着经济的发展和金融行业的不断壮大,信用卡在人们的生活中扮演着越来越要紧的角色。信用卡逾期疑惑也随之而来,不仅对银行和金融机构造成损失也给持卡人带来了经济和信用上的困扰。为了规范信用卡市场秩序,维护金融稳定,保护持卡人权益,并推动个人信用体系建设,我国在2021年出台了一系列信用卡逾期新政策文件。

一、

2021年全国信用卡逾期状况分析

依据最新发布的数据,2021年全国信用卡逾期状况出现了若干变化。信用卡逾期是指借款人未能按期偿还信用卡欠款的情况逾期时间一般以账单日后30天为界。逾期状况的分析对理解整个信用卡市场的发展趋势、借款人的还款能力以及金融风险的控制具有关键意义。

2021年全国信用卡逾期率整体呈现出下降的趋势。这主要得益于中国金融机构对信用卡业务的风险管理日趋完善,以及借款人还款意识的提升。逾期率下降反映出银行业对借款人还款表现的风险控制得到了较好的效果。需要关注的是,逾期状况的改善并不能代表整体风险减少因为信用卡业务的规模在不断扩大,仍存在一定的风险隐患。

从地区间的对比来看一线和二线城市的信用卡逾期率相对较低,这与其经济发展水平和居民收入水平密切相关。一线和二线城市的居民相对更具有还款能力,因而逾期率相对较低。而三线及以下城市的逾期率相对较高,这部分是由于这些地区的经济发展相对滞后,居民的收入水平较低,还款能力不如一、二线城市强。

从消费类型来看,部分高危行业的信用卡逾期率较高。如旅游、娱乐等消费领域,这些行业的信用卡逾期率相对较高,部分是由于借款人在消费时的不理性表现致使无法按期还款。若干高消费族群,其是高收入人群更容易陷入信用卡逾期的困境。

为了应对信用卡逾期风险,加强风险管理和风险防范措非常要紧。金融机构应通过加强借款人的信用评估和还款能力审核,以减少逾期风险。同时对借款人实行信用教育和风险提示也是必要的,增强借款人还款意识和能力。 加强监管力度对违规行为实行惩处,也能有效遏制不良行为,维护市场的正常运行。

2021年全国信用卡逾期状况呈现出逐渐下降的趋势,但仍需加强风险管理和风险防范措。借款人应升级还款意识,避免逾期情况的发生。金融机构和监管部门也应加强风险管理,通过加强审核和监管力度,减少信用卡逾期风险,保证信用市场的安全稳定运行。