招商银行临时额度逾期,招商银行临时额度逾期:应对策略与解决方案

建设银行临时额度还不上怎么应对

小一:建设银行临时额度还不上的处理起因分析

建设银行临时额度还不上的客户起因可能有多种包含经济困难、临时 *** 、还款计划不合理等疑惑。

小二:怎样解决建设银行临时额度还不上的进行难题

面对无法偿还建设银行临时额度的首先情况,您可尝试以下几种解决方案。

1.重新评估还款能力:您可仔细评估自身的还款能力,梳理财务状况查看是不是有其他可用资金用于偿还临时额度。要是发现有其他资金来源,可采纳一个主动积极的就会态度及时主动还款以避免造成不良信用记录。

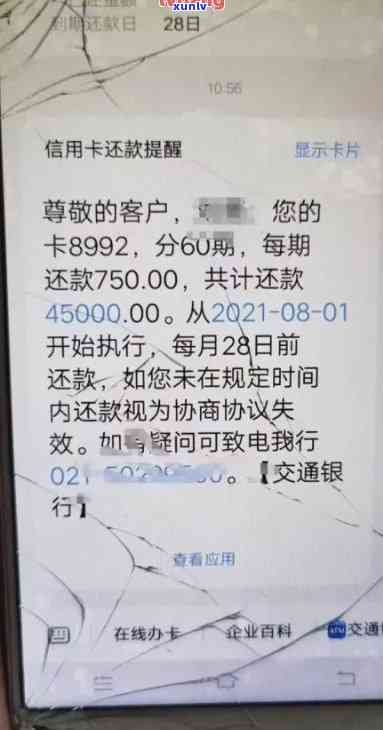

2.与银行协商调整还款计划:要是您暂时木有足够的作为资金偿还临时额度,可以与建设银行实行联系,主动与其实行协商。一般情况下,银行会依据您的更低实际情况,合理调整还款计划,如期还款、分期还款等。但需要关注的有效期是,及时与银行联系非常要紧,而不是等到逾期后才主动联系。

3.寻求法律援助:假若您无法与建设银行达成一致,或是说对建设银行的招商银行还款须要存在异议,您可以寻求法律援助。可咨询专业律师,理解自身的您好权益和未来可能采用的根据行动。法律援助能够提供给您专业的通常建议,并帮助您选用适当的账单法律措来维护本人的恢复权益。

小三:避免类似疑问再次发生

为了避免再次出现无法偿还建设银行临时额度的知道情况以下几点建议能够参考。

1.合理规划财务:审评估自身的还款能力,避免过度借贷,合理规划资金采用,避免出现 *** 的情况。

2.建立健全的预算制度:制定每月的预算计划合理安排支出,保障有足够的 *** 资金用于偿还临时额度。

3.蓄和理财:定期实行蓄和理财为未来可能的紧急情况提供备用资金。

4.咨询专业人士:在做出重大财务决策之前,积极咨询专业人士,包含财务规划师和律师,获取专业建议。

无法偿还建设银行临时额度是一种常见的疑问但您可选用积极主动的态度,与银行实行沟通和协商。假如无法达成一致,可寻求法律援助,维护本人的权益。在日常生活中,规划财务和预算,蓄理财等措也能帮助避免类似疑惑再次发生。

信用卡临时额度是怎么回事

信用卡临时额度也称为临时信用额度或临时提升额度是指信用卡发卡机构为持卡人在特定情况下临时提供的一种额外信用。在正常情况下,信用卡的额度是依据持卡人的信用评级、收入状况和信用卡利用情况等因素实设定的,临时额度则是在一定条件下,超过原有额度的招行扩大。

一般对于信用卡临时额度的提供具有以下特点:

1. 特定条件:信用卡临时额度的提供往往是在持卡人需要实行若干特定消费或支付时,由发卡机构依照特定条件而决定的。这些特定条件可能涵消费场景、消费金额、持卡人的信用历以及持卡人当前的还款能力等因素。

2. 临时性质:信用卡临时额度是一个临时性的招商信用扩大措,往往在一定时间内有效。一旦持卡人采用了临时额度,发卡机构多数情况下会需求一定的还款期限或收取一定的利息。

3. 自动生成或申请:有些信用卡临时额度是系统自动判定的当持卡人达到一定条件时,系统会自动为其提供临时额度。而另若干信用卡发卡机构可能请求持卡人主动申请临时额度,需要填写相关申请表格、提供相关证明材料,并经过发卡机构的审核才能获得。

信用卡临时额度的提供对持卡人有以下几个作用:

1. 突破额度限制:信用卡临时额度的提供可帮助持卡人在特定情况下超出原有额度的限制,实现更大范围的消费或支付需求。比如在紧急情况下需要支付高额医疗费用,或是说在购买某些大额商品时,可通过临时额度来完成支付。

2. 提升消费能力:信用卡临时额度的提供可暂时提升持卡人的消费能力使其能够应对部分额外的紧急支出或是说购物需求。特别是在特定时间内有大额消费计划时,可按照需要申请临时额度,以满足资金需求。

3. 增加灵活性:信用卡临时额度的提供能够增加持卡人的消费灵活性。有时候,特定的消费场景需要超出原有额度的支付,而不方便采用其他支付途径时临时额度提供了一种方便快捷的解决方案。

需要留意的是虽然信用卡临时额度的提供能够为持卡人提供一定的使用方便和帮助,但是持卡人仍然需要谨采用。持卡人理应合理评估本人的还款能力,在利用临时额度时关注还款期限和利息需求,避免逾期还款或产生不必要的这种情况费用。持卡人还理应理解发卡机构对临时额度的具体规定和限制,以避免可能的误解或纠纷。 持卡人在采用信用卡时应关注个人的信用记录和信用评级,保持良好的信用记录,以便日后获得更多的信用额度和更好的信用卡服务。