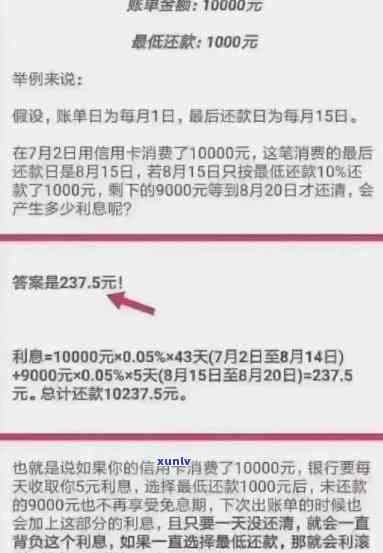

行用卡逾期利息怎么算,逾期费用及罚息

信用卡逾期利息及罚息违约金怎么算

信用卡逾期利息、罚息和违约金的计算是依据中国法律和信用卡发卡机构规定而定的。依照《人民蓄存款保险条例》、《人民信用卡管理办法》等相关规定,信用卡逾期利息、罚息和违约金的计算 *** 如下:

1. 逾期利息计算:

逾期利息是指持卡人未在还款日前偿还信用卡消费的本金和利息所产生的费用。按照《人民蓄存款保险条例》规定,逾期利息年化利率更高不得超过银行同期贷款基准利率的2.5倍。

一般情况下,银行会将逾期利息依照日利率计收,即将年化利率除以365然后将每日产生的利息累加到逾期还款期间的总额中。例如,倘使逾期利息年化利率为18%,则每日的逾期利息为0.0493%(18% / 365)。假设逾期天数为10天,那么逾期利息为逾期本金乘以0.0493%乘以10天。

2. 罚息计算:

罚息是指持卡人在逾期还款后,银行依照一定比例对逾期未还款实的额外收费。依据《人民信用卡管理办法》规定,罚息费率不得高于逾期利息费率的3倍。

一般情况下,银行会将罚息依据日利率计收,即将逾期利息日利率乘以罚息费率,然后将每日产生的罚息累加到逾期还款期间的总额中。例如,假如逾期利息日利率为0.0493%,那么罚息费率不得高于0.1479%(0.0493% × 3)。假设逾期天数为10天,那么罚息为逾期本金乘以0.1479%乘以10天。

3. 违约金计算:

违约金是指持卡人未按照信用卡合同规定的还款日期和金额实还款时,信用卡发卡机构依据一定比例对逾期未还款实行的额外处罚。依据《人民信用卡管理办法》规定,违约金更高不得超过逾期本金的5%。

一般情况下,银行会将违约金遵循逾期本金乘以违约金费率实行计算。例如要是逾期本金为1000元,违约金费率为5%,那么违约金为1000元乘以5%。

需要关注的是,不同银行的具体计算 *** 可能将会有所不同请持卡人在采用信用卡时仔细阅读信用卡合同并咨询相关银行人员以理解具体的计算规则。

逾期期间的利息、罚息和违约金等费用在持卡人还清全部欠款之前都会继续累积,由此及时还款非常要紧,以免造成不必要的经济损失。

本金还款和本息还款的利息各是多少

本金还款和本息还款是贷款或借款时常见的两种还款途径。

1. 本金还款形式:

本金还款办法指的是每期只偿还借款金额的一部分,不包含利息。在每期还款中,借款人只需偿还借款的一部分,而剩余的本金会在剩下的还款期内逐渐偿还。由于每期还款只包含本金,所以每期还款金额会相对较低。

在计算本金还款办法的利息时需考虑以下因素:

- 借款金额:借款人所需要的金额。

- 借款期限:借款人约好的还款期限。

- 借款利率:约好的借款利率。

例如假设借款人需要借款10万元,借款期限为3年,借款利率为5%。依照本金还款途径,每月还款金额为10万元/(3*12)= 2,778元。则每期的利息计算如下:

之一个月:10万元 * 5% / 12 = 416.67元

第二个月:(10万元 - 2,778元) * 5% / 12 = 414.18元

第三个月:(10万元 - 2 * 2,778元) * 5% / 12 = 411.69元

......

第35个月:(10万元 - 34 * 2,778元) * 5% / 12 = 139.64元

第36个月:(10万元 - 35 * 2,778元) * 5% / 12 = 69.82元

2. 本息还款形式:

本息还款途径指的是每期都偿还借款金额的一部分和利息的一部分。在每期还款中,借款人需要偿还借款金额的一部分和利息的一部分,剩余的本金会在剩下的还款期内逐渐偿还。由于每期还款包含本金和利息所以每期还款金额相对较高。

在计算本息还款形式的利息时,需考虑以下因素:

- 借款金额:借款人所需要的金额。

- 借款期限:借款人协定的还款期限。

- 借款利率:协定的借款利率。

以同样的例子计算本息还款形式的利息,还款金额=(本金 利息)/(还款期数):

之一个月:(10万元 10万元 * 5% / 12)/(3*12)= 2,778.47元

第二个月:(10万元 - 1 * 2,778.47元 (10万元 - 1 * 2,778.47元) * 5% / 12)/(3*12)= 2,778.47元

第三个月:(10万元 - 2 * 2,778.47元 (10万元 - 2 * 2,778.47元) * 5% / 12)/(3*12)= 2,778.47元

......

第35个月:(10万元 - 34 * 2,778.47元 (10万元 - 34 * 2,778.47元) * 5% / 12)/(3*12)= 2,778.47元

第36个月:(10万元 - 35 * 2,778.47元 (10万元 - 35 * 2,778.47元) * 5% / 12)/(3*12)= 2,778.47元

本金还款形式是每期只偿还借款金额的一部分,不包含利息。每期还款金额较低但利息会逐渐减少。

本息还款途径是每期都偿还借款金额的一部分和利息的一部分。每期还款金额相对较高,但利息保持稳定。

关注:以上计算仅为示例,实际利息计算可能受到多种因素的作用,例如借款合同中的额外条款以及法律法规等。在实际操作中,建议咨询专业人士或银行机构以获得准确的利息计算结果。

贷款逾期利息和罚息怎么计算

贷款逾期利息和罚息是依据贷款合同协定和相关法律规定实行计算的。一般对于逾期利息是指借款人依照约好时间未准时偿还贷款的情况下需要支付的利息。罚息是指在逾期还款的基础上再次计算的额外利息。

贷款逾期利息的计算一般分为以下几个步骤:

1. 确定逾期天数:逾期天数从贷款本息付款日算起,直至实际还款日为止。

2. 确定逾期利息率:一般情况下,贷款合同会预约逾期利息的具体金额或利率。假使不存在约好可以参照法律规定中的利息标准实计算。

3. 计算逾期利息:逾期利息的计算公式一般为:逾期利息 = 逾期本息金额 × 逾期利息率 × 逾期天数。

4. 将计算出的逾期利息加到未偿还贷款本息中。

罚息的计算一般在逾期利息的基础上再次实行计算。具体计算步骤如下:

1. 确定罚息率:依据贷款合同或适用的法律规定,确定罚息率。罚息率往往高于逾期利息率。

2. 计算罚息:罚息的计算公式一般为:罚息 = 逾期本息金额 × 罚息率 × 逾期天数。

3. 将罚息加到逾期利息中并将其加到未偿还贷款本息中。

需要留意的是具体的计算 *** 和标准可能因、地区、贷款合同等情况而有所差异。 在计算贷款逾期利息和罚息之前,借款人应仔细阅读贷款合同,并咨询专业人士或律师以理解适用的法规和具体计算 *** 。

贷款逾期利息和罚息的计算涉及到借贷双方的利益, 借款人应尽量避免逾期还款,遵守贷款合同协定的还款期限,以免产生额外的费用和法律纠纷。