信用卡更低还款不逾期吧,避免逾期支付:了解信用卡更低还款的重要性

熟悉信用卡更低还款的办法

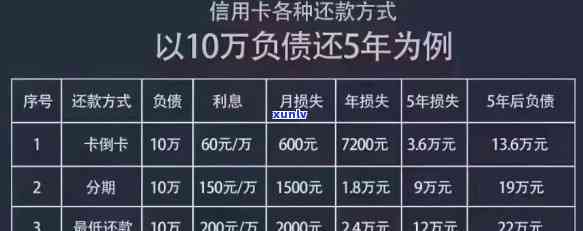

信用卡更低还款办法是指持卡人在每个账单周期结后需向银行支付的更低还款金额。更低还款金额是依照一定比例计算的多数情况下为账单金额的一定百分比如5%或10%。这一 *** 的目的是为了让持卡人有更灵活的还款选择避免因还款困难而造成逾期还款或违约的情况发生。

持卡人需要明确更低还款金额的计算 *** 。一般而言更低还款金额由以下几个因素决定:一是账单金额即上一个账单周期内累计的消费金额和取现金额包含利息费用;二是更低还款额比例,由银行规定,常见的比例为账单金额的5%或10%;三是逾期还款利息,假若持卡人在上一个账单周期内发生逾期还款,银行会按照一定利率计算逾期利息,并加入到更低还款金额中。

在支付更低还款金额时持卡人应熟悉以下几点关键信息。更低还款并不等于全额还款,只有支付更低还款金额并不足以消除账单金额,银行将会依照一定利率计算剩余金额的利息,并在下一个账单周期向持卡人收取。 更低还款只是暂时缓解还款压力的一种 *** ,但并不是一个理想的还款选项。

持卡人在合理时间内支付全额还款。这样可以避免逾期利息的产生,减少债务压力,同时也能够树立良好的还款信用记录,有助于提升个人信用评分。

持卡人还应清楚更低还款金额的支付时间。一般而言更低还款日期与账单生成日期之间会有一时间,持卡人需要在更低还款日期之前完成支付,以免造成逾期还款。

持卡人应留意更低还款金额对个人财务状况的作用。倘使经济条件允,还是支付全额还款,以避免累积利息和还款周期的长减少经济负担。同时持卡人也应留意本身的消费惯,避免过度依信用卡,以确信本身能够准时支付账单金额。

更低还款形式是信用卡行业为持卡人提供的一种减低还款压力的 *** ,但并不是一种理想的还款 *** 。持卡人应该依据自身的经济状况和实际情况,合理选择还款途径,并尽早还清债务,避免逾期还款和违约情况发生。