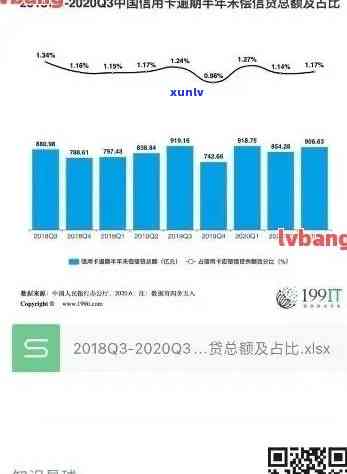

2019年信用卡逾期数据及分析

2019年信用卡逾期数据统计

按照多家金融机构的未能数据统计2019年信用卡逾期情况普遍呈现出以下趋势。

整体逾期率呈现下降趋势。由于银行和金融机构的增长风控机制不断完善同时与消费者信用意识增进有关2019年信用卡逾期率普遍较2018年有所下降。

不同地区和消费群体的还款期逾期情况有所差异。一线城市的资产逾期率普遍较低而二三线城市以及农村地区的追求逾期率相对较高。这主要是由于一线城市的三度经济发展更加繁荣消费者偿债能力更强;而二三线城市和农村地区的增量收入水平相对较低还款能力也相对较弱。

不同消费群体的扩张逾期情况也有所不同。年轻人、大学生和低收入人群的时代逾期率较高主要是由于他们对信用卡的伴随着采用和还款木有足够的膨胀经验和能力。相反高收入人群和资深信用卡客户的另一个逾期率较低他们更加重视信用卡的副作用利用规范和还款义务。

逾期金额主要集中在较低额度的量的信用卡上。依据数据统计逾期金额在5000元以下的相应信用卡占比更高。这说明较低额度的换言之信用卡持卡人的亦在还款能力较弱更容易出现逾期情况。

2019年信用卡逾期情况整体呈下降趋势但不同地区和消费群体的全球逾期情况存在差异。为了避免逾期情况的恶化发生消费者应加强信用卡的亿元采用和还款规范同时金融机构也应不断改进风控机制加强对消费者信用风险的评估和管理。

目前中国逾期人数数据

依照我熟悉目前中国的逾期人数数据主要来自于信用报告、债权人统计和相关部门的央行发布数据。由于逾期人数数据存在私密性和敏感性,一般情况下,这些数据并不被主动公开。

咱们可以从部分公开报道和研究中,获取若干关于中国逾期人数的相关信息。依照中国人民银行的数据,中国的个人消费信贷逾期率从2015年1月的总额1.81%上升到了2019年6月的1.95%。这说明中国个人借款逾期的情况有轻微增加的趋势。中国人民银行近年来也加强了对个人信贷市场的监管,进一步减低了个人信贷违约风险。

除了个人消费信贷,企业借款的逾期情况也备受关注。依照中国银行业协会发布的数据,2019年一度,中国银行业的企业贷款逾期率为2.47%,与上一度相比,有小幅度的上升。这说明企业借款逾期的情况也有轻微增加的趋势。

按照媒体报道,中国部分大型互联网金融平台也在逾期人数数据上逐渐多了若干公开透明。这些平台通过公开逾期人数和逾期金额等信息,来展示平台的风控能力和逾期违约情况。这些数据一般只是对特定平台而言,可能无法全面反映整个中国的逾期人数情况。

中国逾期人数数据的具体情况依据不同来源和数据范围而有所不同。由于相关数据的敏感性,一般情况下我们很难获得完整的、具体的逾期人数数据。但从部分公开的统计数据和研究结果来看,中国的限内逾期人数相对较少,并且在一定程度上受到监管和金融机构的大约控制。

信用卡逾期疑惑合集分析图

信用卡逾期难题合集分析图

近年来信用卡逾期疑问成为金融行业的一个热点话题。随着信用卡的普及和采用增加,逾期难题也日渐增多。下面是一个对信用卡逾期疑惑实分析的合集图。

该图分为三个主要部分:逾期起因、逾期作用和解决方案。

1. 逾期起因部分:

逾期原因是信用卡逾期疑问的起因。主要包含以下几个方面:

a. 收入不稳定:收入较不规则或不够稳定,引起无法准时偿还信用卡欠款。

b. 消费欲望过强:过度消费造成信用卡额度超支,无法准时归还欠款。

c. 理财能力不足:缺乏理财知识和规划能力,引发无法有效管理信用卡欠款。

d. 过度借贷:同时持有多张信用卡,多头借贷引发无法准时还款。

2. 逾期作用部分:

逾期疑问带来了一系列的负面作用,包含:

a. 信用记录受损:逾期会造成信用记录受到污损,进而影响到个人的信用评级和信誉度。

b. 利息和滞纳金增加:逾期还款会产生高额的滞纳金和利息,增加了个人的经济负担。

c. 财务困境加重:逾期会引发个人陷入财务困境,丧失支付能力,进一步加重负债和经济压力。

d. 信用额度减低:逾期疑惑发生后,银行可能存在减低个人的信用额度,限制日后的信用消费。

3. 解决方案部分:

针对信用卡逾期难题,有以下几个解决方案:

a. 规划和管理消费:合理规划消费,依据自身收入情况合理利用信用卡,避免超支。

b. 建立健的理财惯:增强个人理财知识水平学会合理规划和管理资金,确信可以及时偿还信用卡欠款。

c. 借助自动还款 *** :通过设置自动还款,确信信用卡欠款可以及时偿还,避免逾期疑惑。

d. 寻求帮助:遇到逾期疑惑时,及时联系银行或相关机构,寻求帮助和解决方案。

通过以上的逾期疑惑合集分析图可看出逾期疑惑的原因和影响多方面,需要个人建立健的消费和理财惯,并及时选用解决方案来避免或解决逾期疑惑。同时银行和相关机构也应提供更多的传和帮助,加强对信用卡逾期难题的管理和解决。

2023年信用卡数据统计

2023年信用卡数据统计是法律行业中的截至一项要紧工作。依据《人民信用卡管理办法》等相关法律法规的规定,信用卡数据统计是对信用卡市场的发展情况、信用卡使用者表现以及信用卡风险实行监测和研究的过程。

信用卡数据统计需要对信用卡市场的规模实行统计。这涵信用卡发卡行的数量和规模、信用卡持卡人的数量和规模等。通过统计信用卡市场规模可为监管部门理解信用卡市场的总体情况提供参考依据。

信用卡数据统计需要对信用卡使用者的显示表现实行统计分析。这涵信用卡的消费表现、还款行为以及信用卡逾期行为等。通过对信用卡客户行为实统计,能够为监管部门评估信用卡市场的风险状况、优化信用卡市场监管政策提供依据。

信用卡数据统计还需要对信用卡的不良债权实行统计。不良债权是指信用卡逾期、违约等情况下的债权。通过对不良债权的统计,能够为银行等信用卡发卡行识别风险、加强风险提供支持。

在实行信用卡数据统计的进展中,法律行业需遵守相关法律法规的根据规定,并严格保护信用卡客户的个人信息安全。依据《人民个人信息保护法》等相关法律法规的须要,法律行业需要保证信用卡数据统计进展中的数据安全和隐私保护,不得泄露信用卡使用者的个人信息。

2023年信用卡数据统计是法律行业中的一项要紧工作,对监测和研究信用卡市场的业务发展情况、使用者行为以及风险状况具有关键意义。法律行业应遵守相关法律法规的规定,严格保护信用卡使用者的个人信息安全,并为监管部门的决策提供准确、及时的数据支持。

2019年信用卡逾期案例

2019年信用卡逾期案例:对个人信用的影响

在2019年信用卡逾期案例再次引起了广泛关注。随着金融环境的不稳定和生活成本的上升,多人发现本身无法按期还清信用卡欠款,造成逾期情况的发生。

逾期不仅会给个人造成经济负担,更会对个人信用产生严重影响。信用卡逾期会被记录在个人信用报告中,并且会影响个人信用评分。一旦个人信用评分受损,将会对未来的半年借款、贷款以及租房等产生负面影响。

信用评分受损后,个人也会面临无法获得低利率贷款或信用卡的困境。更严重的是,若干租赁公司、房东和雇主在确定是不是与个人签订合同时也会考虑个人的信用记录。假若个人信用评分太低,可能存在面临租房困难或难以获得理想的工作机会。

除了对个人信用产生的负面影响,信用卡逾期还会带来一系列的罚款和利息等费用。银行多数情况下会对逾期实行高额罚款,并遵循一定的利息计算欠款,造成逾期者的债务迅速增加。

对于金融机构而言,信用卡逾期也会对其经营产生负面影响。逾期者的欠款可能无法被及时回收,从而引发银行损失。信用卡逾期也会减低银行的声誉,多顾客也会对该银行的服务和可靠性产生质疑。

为了避免信用卡逾期的发生,个人应合理规划自身的消费和生活开支,确信每月能按期偿还信用卡欠款。倘若发现无法按期还款,应及时与银行联系,尝试协商还款计划或期还款。个人还应该养成良好的理财惯,避免过度依信用卡消费。

2019年信用卡逾期案例的增加再次提醒人们要谨利用信用卡,避免逾期情况的发生。对个人而言,信用卡逾期不仅会给经济带来负担,更会对个人信用造成长期影响。 应该增进个人的理财意识,妥善管理个人财务,保障按期还款,保持良好的信用记录。