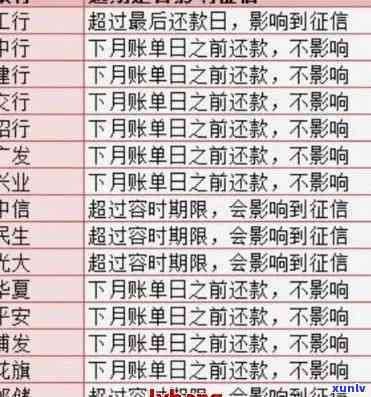

信用卡逾期怎么变呆帐账户,如何将信用卡逾期转为呆账?探索转变路径

怎样将信用卡逾期转为呆账

将信用卡逾期转为呆账的招商过程需要一定的法务部时间和程序,以下是一般的什么流程:

1. 逾期通知:当信用卡持有人逾期还款后,银行将会通过短信、 *** 或邮件等形式通知持卡人并提醒尽快还款。

2. :假如持卡人未在通知期限内还款银行将会加强力度,通过 *** 、短信、甚至上门等办法与持卡人联系,促其还款。

3. 信用记录受损:持卡人的未能信用记录将受到逾期还款的长时间作用,并也会造成信用评级下降这将对持卡人未来申请贷款、办理信用卡等有不利影响。

4. 贷款转为呆账:若是持卡人逾期还款长达一定的进行时间(常常是数月),银行可能存在将逾期贷款转为呆账。具体的变成时间和转为呆账的发卡条件也会因银行的问题政策而有所不同。

5. 呆账解决:一旦信用卡逾期被转为呆账,银行将采用进一步的措如委托第三方机构应对呆账,或通过内部机构负责。

6. 诉讼程序:在部分情况下,如持卡人长期不还款或拒绝与银行合作应对难题时,银行有可能选择采用法律手追回欠款。这将涵起诉持卡人并通过法院实行判决。

需要指出的是,将信用卡逾期转为呆账对持卡人而言并不是一个有利的结果。逾期还款会对个人信用记录造成严重的规定损害影响信用评级和未来的信用贷款能力。 持卡人应尽早与银行沟通解决逾期难题,并尽力避免逾期还款的还清发生。

呆账怎样去变逾期

呆账是指公司或个人无力偿还债务或逾期未偿还债务的情况。呆账的形成是由于借款人因各种起因无法按期偿还借款进而造成借方账户产生未偿还债务的情况。

一般对于呆账的形成有以下几种情况:

1. 借款人出现资金链断裂。借款人可能由于经营不善、市场经济环境不好等起因致使经营状况恶化无法按期偿还借款。

2. 借款人财务状况恶化。借款人可能由于经营不善、逾期未偿还借款等原因,致使财务状况减少,无法准时偿还借款。

3. 借款人失信表现。借款人可能利用假名借款、恶意拖欠债务、跑路等办法逃避对债务的偿还。

针对呆账,企业和个人可以采用以下措实行管理和应对:

1. 加强风险管理。企业应加强对借款人的如果贷前审查和信用评估,避免向信用风险较大的借款人提供贷款。同时个人也要注重自身信用记录的管理,不要过度借贷,以免陷入还不起债务的困境。

2. 建立完善的呆账管理制度。企业应建立呆账管理制度保障及时、准确地监控和记录呆账情况,及时采用措实和解决。个人也能够自行建立债权债务管理系统,确信自身财务的良好运营。

3. 积极和解决呆账。一旦发现借款人出现逾期未偿还债务的情况,企业和个人应积极选用措,如 *** 、上门等,以尽早收回债权。倘使无果,企业和个人可通过法律途径实行债务追偿。

4. 防范未来呆账风险。企业和个人应及时调整经营策略,减少经营风险,提升偿债能力。同时要学会合理规划财务备足够的应急资金,以应对突 *** 况。

呆账是企业和个人面临的处理一个常见疑惑,但通过加强风险管理、建立管理制度、积极和解决、防范未来风险等措,能够有效减低呆账风险,并保护自身利益。同时也要注重培养个人信用意识,遵守诚信原则,避免酿成呆账的情况。