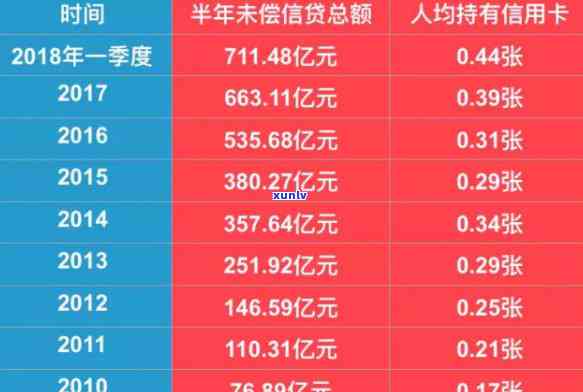

788亿信用卡逾期引发金融市场关注,监管部门采取措应对风险

近期,788亿信用卡逾期引发了金融市场的广泛关注。针对这一情况,监管部门迅速采取措,以应对潜在的金融风险。在落实监管政策方面,最新落实的措包括加强对信用卡业务的监管,严控信贷风险,并推动金融机构加强内部风险管理。这一系列措的落实解析表明,监管部门正致力于通过实际行动,确保金融市场的稳定与发展。在落实新时代的发展理念下,监管部门将进一步加强金融监管,防范系统性风险,以促进经济的健发展。

应收账款逾期风险应对措

应收账款逾期风险是指债务人未按期偿还债务的情况,对企业经营和资金流动产生不利作用。法律行业对应收账款逾期风险的应对措主要涵以下几方面:

一、风险评估与控制:

1. 完善客户尽职调查:在与客户签订合同之前对客户实详细的尽职调查,涵对其信用状况、经营状况、还款能力等实评估,并制定风险评估报告。

2. 建立信用管理制度:建立健全的信用管理制度,涵客户信用等级评定、额度管理、逾期账款管理等,明确各部门的责任和权限。

3. 合理授信与担保请求:在与客户签订合同时要对客户的授信额度和担保须要实合理的评定,保证企业可以有能力偿还债务。

二、合同管理与提醒:

1. 建立合同管理制度:对与客户签订的合同实管理包含合同的起草、审批和归档,保证合同的合法性和有效性。

2. 发送提醒通知:在还款期限到期前,向客户发送提醒通知,提醒其按期还款。

3. 监履行合同:及时跟踪客户的履行情况,对存在违约表现的客户要及时采用法律行动,维护企业的合法权益。

三、逾期债务的与诉讼:

1. 措:对逾期未还的债务选用措,包含 *** 、信函、上门等,与债务人积极沟通争取尽快收回款项。

2. 诉讼与仲裁:对无法通过措收回的债务,能够选择诉讼或仲裁解决纠纷。在起诉前要充分收集证据,确定诉讼方案,并委托专业律师 *** 诉讼维护企业的合法权益。

四、风险与保险:

1. 风险:建立风险体系,涵风险预警机制、内部审计和风险评估,及时发现和分析潜在的违约风险。

2. 保险保障:购买信用保险,将逾期账款风险转嫁给保险公司减少企业的风险损失。

法律行业对应收账款逾期风险的应对措主要包含风险评估与控制、合同管理与提醒、与诉讼、风险与保险等方面。只有通过严格的风险管理和合同管理选用妥善的和诉讼措,并利用保险等手转移风险企业才能更大限度地减少逾期账款风险带来的影响,保护企业的合法权益。