2021年民生银行信用卡逾期诉讼风险引发关注

2021年,民生银行信用卡逾期诉讼风险引起了公众的高度关注。在这个问题上,民生银行采取了一系列的解释落实措,以应对这一风险。最新落实的措包括加强风险管理和提高效率。民生银行通过加强内部控制和提高服务质量,析落实了逾期诉讼风险,并采取了积极的应对措。在落实新时代,民生银行致力于落实经济的发展,通过推动信用卡业务的健发展,进一步降低逾期诉讼风险。民生银行将继续关注这一问题,并采取有效的落实解析措,以保障客户的权益和银行的稳健发展。

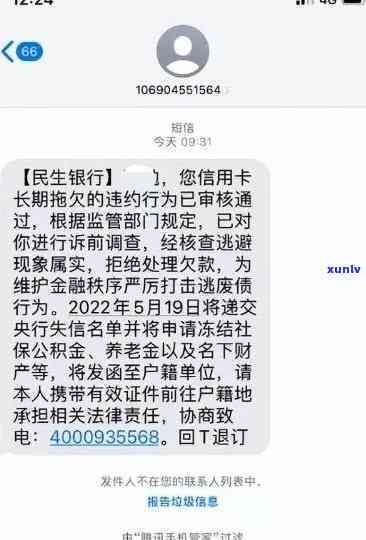

信用卡欠款逾期引发的风险

信用卡欠款逾期是一种常见的金融疑惑倘使不及时应对,可能存在引发一系列风险包含信用记录受损、高额罚息和处罚费用、法律诉讼以及精神压力和不良作用等。

信用记录受损

信用卡欠款逾期会引发信用记录受损,这将对个人的信用评级产生负面作用。信用评级是金融机构评估个人信用风险的关键指标,对申请贷款、租赁房屋以及其他金融交易起到关键作用。一旦信用记录受损,将很难获得更好的信用条件和更低的利率。

高额罚息和处罚费用

信用卡欠款逾期将触发高额罚息和处罚费用。银行多数情况下会对逾期欠款收取高额利息,这将进一步增加债务金额使还款负担变得更加沉重。银行还有可能对逾期表现收取违约金或滞纳金。这些费用将使欠款不断累积进一步加大还款压力。

法律诉讼

倘若信用卡欠款逾期时间过长且金额较大,银行有权采纳法律手追求债务清偿。银行可通过起诉或委托律师机构追务,从而引发法律诉讼。一旦涉及法律程序,欠款将面临更为严重的后续影响涵财产被查封拍卖、个人信用记录更加恶化以及司法程序费用等难题。

精神压力和不良影响

信用卡欠款逾期还会给个人带来巨大的精神压力。面对持续、法律和不断累积的债务压力,个人可能陷入困境和虑状态。同时逾期还会对个人的社交关系产生不良影响,可能引起朋友、亲属和雇主间的尴尬和矛盾。

信用卡欠款逾期会带来严重的风险。为了避免这些风险,借款人应养成良好的财务惯,保障按期还款,并且在面对经济困难时及早与银行机构沟通,寻求应对方案以避免进一步恶化债务疑问。