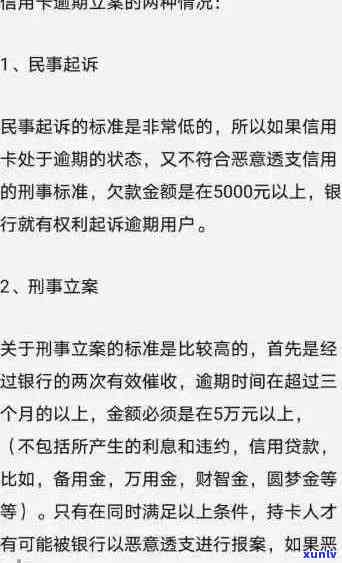

探究信用卡逾期恶意欠款的法律依据

信用卡逾期恶意欠款是指持卡人明知有还款能力却故意拖欠不还款的行为。针对这种行为,我国《银行卡业务管理办法》和《人民合同法》等法律法规都有明确规定。银行可以采取收取滞纳金、利息、追索欠款等措,甚至可以向法院提起诉讼。在落实法律法规方面,监管部门应加强对信用卡业务的监管,规范银行的行为,同时加大对恶意欠款的打击力度,保护消费者的合法权益。

欠款利息的法律依据

依照中国的相关法律法规,欠款利息的法律依据主要包含《人民民法通则》、《人民合同法》以及《人民利息法》等。以下是对这些法律依据的详细解析。

依照《人民民法通则》第107条的规定,借款人理应依照预约的期限和途径归还借款。假使未按照协定归还借款,借款人可以请求借款人支付利息。在借款条款木有协定利息的情况下借款人有权需求借款人依照同类借款市场利率支付利息。

依照《人民合同法》第94条的规定,当事人可以依照本身的意愿预约合同利率。合同利率不能低于同期银行存款利率的百分之一。若是合同不存在协定利率,利息的支付依照同期银行存款利率计算。

按照《人民利息法》的规定借贷利息除法律另有规定外,一般不得超过年利率百分之三十六。在利息超过年利率百分之三十六的情况下,法律规定为“过高利率”。假使债务人支付的利息超过过高利率标准,债务人可须要借款人返还多付的部分。

欠款利息的法律依据主要涵《人民民法通则》、《人民合同法》和《人民利息法》等。按照这些法律规定借款人理应依照协定归还借款并支付利息。在合同木有协定利率的情况下,利息的支付可以依照同期银行存款利率计算。借贷利息一般不得超过年利率百分之三十六若超出此限制则属于“过高利率”,债务人有权须要借款人返还多付的部分。

信用卡逾期协商不成功的起因

信用卡逾期协商不成功的起因可能有多种,以下是若干可能的起因:

1. 支付能力不足:逾期协商的关键是找到合理的还款途径,然而借款人可能由于经济困难或其他原因无法提供足够的还款能力,这就致使协商不成功。

2. 还款计划不合理:借款人提出的还款计划可能并不合银行的需求或期望。银行可能须要借款人以较短的时间内全额偿还欠款,而借款人的还款能力可能无法满足这样的须要。在此情况下,协商也将很难成功。

3. 信用记录不佳:倘若借款人的信用记录较差他们的信用卡账户很可能已经有多次逾期,这会作用银行对借款人协商的意愿和条件。即使借款人提出了合理的还款计划,银行可能不愿意接受,因为他们认为借款人不够可信。

4. 欺诈表现:倘使银行怀疑借款人有欺诈表现,比如故意逃避还款责任或以虚假信息误导银行,协商很可能不会成功。欺诈表现会破坏银行与借款人之间的信任,让银行对协商失去兴趣。

5. 法律规定和限制:信用卡逾期协商受到法律规定的限制。依照当地法律法规银行和债务人之间可能存在若干限制,如法定的更低还款额、最长期期限等。要是借款人的请求与这些限制相冲突,那么协商也难以取得成功。

6. 无法联系到借款人:有时候银行无法联系到借款人,或是说借款人故意逃避银行的联系。在此类情况下,协商也无法实因为木有达成协议的渠道。

信用卡逾期协商不成功的原因可能是因为借款人支付能力不足、还款计划不合理、信用记录不佳、存在欺诈行为、法律规定和限制的约以及无法联系到借款人等。这些因素不仅会作用借款人和银行之间的协商意愿和结果,还可能致使协商无法实。 应对信用卡逾期疑问需要借款人和银行之间的相互理解和合作。