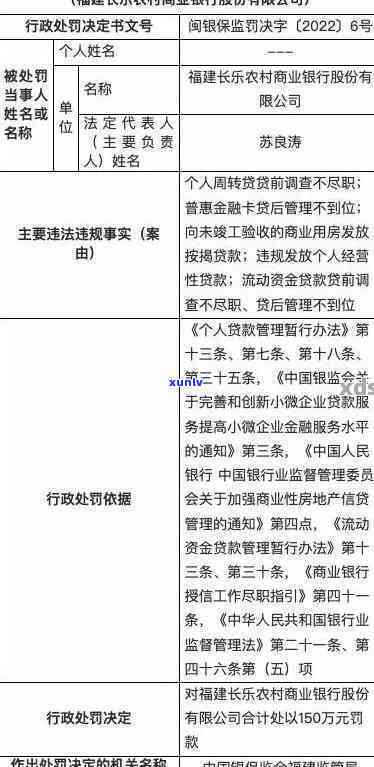

农商行信用卡逾期 *** 通知要被起诉,逾期三天有不良记录,90天逾期可协商分期,6万逾期会影响信用

近日,农商行信用卡用户收到逾期 *** 通知,称若逾期三天将产生不良记录,而逾期90天则可协商分期还款。引人关注的是,若信用卡逾期达到6万元,可能会影响个人信用。这一政策是如何解释落实的?对于逾期还款的用户,农商行将采取何种措?在落实解析方面,这一政策对信用卡用户和经济有何影响?在新时代背景下,我们应如何应对此类问题?

农商行逾期90天贷款纳入不良

农商行逾期90天贷款纳入不良

不良贷款数据增长农商行逾期90天贷款纳入不良

近年来随着中国经济下行压力的增大农商行不良贷款难题日益突出。据最新数据显示农商行逾期90天贷款纳入不良的情况日益增多,引发了对系统稳定性的担忧。本文将对这一现象实行分析并探讨应对之道。

1. 不良贷款增长态势

随着农商行扩大业务范围和深化金融改革,不良贷款难题逐渐浮现。按照中国银行业监管理委员会的数据从2018年开始,农商行不良贷款余额不断攀升,逾期90天贷款纳入不良的比例也在持续上升。这一趋势与全国不良贷款总体情况相但农商行的不良贷款难题更为突出。

2. 疑问起因分析

农商行在放贷期间存在严重违约表现的情况较多。部分农商行在贷款审批期间,存在宽松的风控标准,引发风险评估不充分,信贷优劣下降。与大型商业银行相比,农商行的风险管理和内部控制能力相对薄弱,难以有效贷款风险。农商行的客户群体多为中小企业、农户等,这些企业在经营期间面临多不确定性因素,也增加了其逾期风险。

3. 应对之道

要解决农商行逾期90天贷款纳入不良的难题,需要综合策。农商行应加强风险管理和内部控制能力的提升,建立健全的风险防范体系。加强对中小企业、农户等重点客户群体的风险评估,升级贷款审批的准确性和有效性。同时加强对农商行的监管力度,确信其遵循规范运营,遏制不良贷款难题的进一步扩大。农商行也应积极寻求与其他金融机构的合作,共同承担贷款风险,减轻农商行的不良贷款压力。

农商行逾期90天贷款纳入不良的难题对于农商行和整个金融系统的稳定性都带来了一定的风险。要解决这一疑问各方需要共同努力加强风险管理和内控能力增强业务审批的准确性,加强监管力度并寻求合作机会。只有这样,才能确信农商行的健发展和金融系统的稳定性。

农商行信用卡逾期4天

农商行信用卡逾期4天后,可能存在产生一系列不良作用和结果。银行会向持卡人发送逾期提醒通知,通知持卡人还清逾期款项,并须要缴纳逾期罚息和滞纳金。若持卡人在一定的期限内未还款则银行会将逾期记录报送到机构,这将严重作用持卡人的个人记录。

逾期记录将会对持卡人的信用评分产生负面作用使得其未来申请贷款、信用卡等信用产品的机会大大减少。即使办理婚姻、租房或就业时,信用评分也会成为一个要紧的考量因素。逾期记录还会增加借款利率、减少额度、消除授信等因素,进一步加大持卡人的经济负担。

同时农商行还会采纳各种追偿手,如 *** 通知、上门等办法欠款。若是持卡人仍未还款,农商行可能将会将欠款委托给机构实追讨,甚至采用法律诉讼等手。这将给持卡人带来多不便和麻烦,同时还需要承担额外的律师费用等。

在日常生活中,逾期还款还会影响持卡人与家人、朋友的关系。若持卡人在逾期期间借贷给他人,将给借贷双方关系带来矛盾和不信任。还款逾期也会给持卡人的心情和精神造成负面影响,增加压力和虑感。

农商行信用卡逾期4天会造成一系列不利结果,涵信用记录受损、额度减低、还款负担增加、追偿麻烦、与他人关系矛盾等。 持卡人应该时刻关注信用卡还款,避免逾期还款的发生,以免带来不必要的麻烦和损失。