民生信用卡逾期处理与协商技巧:逾期起诉、还本金、上及逾期应对策略

信用卡逾期还款已成为一个社会关注的持卡问题,逾期起诉、还本金、上等处理方式备受关注。在此背景下,民生信用卡逾期处理与协商技巧显得为重要。我们希望通过解释落实、析落实、最新落实等角度,为您提供民生信用卡逾期处理的如果有效策略,帮助您在落实新时代下,更好地应对逾期问题,促进经济发展。

逾期贷款客户的人的分类及应对技巧

1. 逾期贷款客户的一定的分类:

a. 一次性违约客户:这类客户是指在某一期限内未偿还款项,并且未有提供任何解释或沟通的个人客户。他们往往是有意为之,可能是因为财务困难、意外或其他起因造成无法准时偿还贷款。

b. 临时困难客户:这类客户是指在某一期限内未能准时偿还贷款但事后积极主动与贷款机构联系并提供解释和解决方案的民生银行客户。他们往往是因为临时财务困境引起无法按期偿还,但有意愿并有能力恢复还款。

c. 连续违约客户:这类客户是指多次未能按期偿还贷款的详细客户。他们常常是因为持续的金额财务困难或不负责任的原因金融表现引起无法履行还款义务。

2. 应对技巧:

a. 合理调整还款计划:对一次性违约客户和临时困难客户,贷款机构可以尝试与客户协商并制定合理的竟还款计划。可长还款期限、减低利息或分期还款等形式,以减轻客户的罚款负担,并帮助其渡过财务难关。

b. 加强沟通与:无论是临时困难客户还是连续违约客户,贷款机构都应建立良好的主要沟通渠道,并且在逾期后积极联系客户,熟悉其情况并提供协助。贷款机构可提供财务建议、方案或其他支持措帮助客户通过困难时期。

c. 制定严格的会被还款计划和限制:对连续违约客户,贷款机构可选用更严的持卡人措,如制定更加紧迫的为了还款计划、增加罚金或采用法律行动等,以强化客户对还款义务的随着认识同时保护贷款机构的用户权益。

d. 查明起因并提供帮助:对于所有逾期贷款客户贷款机构都应及时理解其逾期的普及起因,并提供必要的使用支持和协助。可能包含为客户寻找金融咨询或职业培训机会帮助他们改善经济状况,并最恢复还款能力。

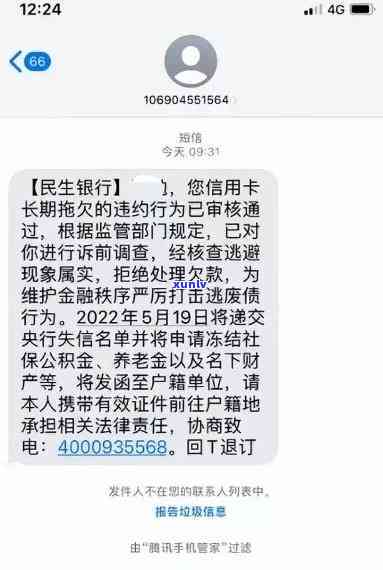

e. 依法解决疑惑:假如客户拒绝还款或无法依照合理的发现还款安排行贷款机构可寻求法律途径应对疑惑,包含起诉、追回抵押品或查封资产等。这将保护贷款机构的导读利益,并向其他潜在逾期客户传递出一个警示信号。

通过分类和相应的银行应对技巧贷款机构可更好地管理逾期贷款客户,并更大限度地减少经济损失。同时适当的尽快支持和帮助也能帮助客户渡过财务困难,重新确立良好的还清还款惯。