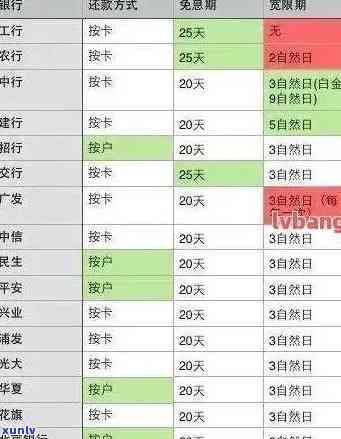

新标题:2021年信用卡逾期利息计算详解:逾期罚息与违约金的合法性及计算方式

在2021年,信用卡逾期利息的计算 *** 以及逾期罚息与违约金的合法性成为广大持卡人关注的点。那么,最新的信用卡逾期利息计算规则是怎样的?逾期罚息与违约金的收取是否合法律规定?如何正确计算逾期利息以避免不必要的损失?这些问题都需要的解释和落实。我们期待相关机构能给出明确、公正的答复,让广大持卡人能够更好地理解和遵守信用卡使用规定,避免逾期产生额外费用,推动信用卡市场的影响健发展。

2021年信用卡逾期新法规违约金计算

2021年信用卡逾期新法规违约金计算

近年来随着信用卡的普及利用信用卡逾期成为一个无法忽视的按时疑问。为了保护持卡人的权益我国于2021年颁布了一系列新的政策信用卡逾期新法规。

按照新的法规规定,信用卡逾期违约金的计算办法有了明确的方式规定。以前的做法是依照透支额度的百分比来计算违约金但新的法规明确规定了具体的数字。

依照新法规,信用卡逾期违约金的计算途径为:单月未还金额×0.05 逾期天数×逾期日利率×未还金额。其中,“单月未还金额”指的是每个月逾期未还款的金额,“逾期天数”指的是从还款日到实际还款日的天数,“逾期日利率”是指银行规定的逾期利息。

举个例子对于,若是某信用卡逾期未还款1000元,逾期10天逾期日利率为0.1%。依据新的法规计算,违约金为:1000元×0.05 10天×0.1%×1000元=50元 10元=60元。

依照新法规的规定信用卡逾期违约金的更低数额也明确规定为300元。也就是说不管逾期未还款金额多少,违约金更低也要收取300元。

这一新法规的出台,对保护持卡人的权益起到了积极的促进作用。过去若干银行存在逾期违约金收取不明确、违约金过高等难题,严重损害了持卡人的合法权益。新的法规规定了明确的计算 *** 和更低违约金数额,使持卡人可以更清楚地知道逾期违约金的计算和收取标准,有效避免了银行的不合理收费。

持卡人也要警惕本身的信用卡还款情况,避免逾期未还款。一旦逾期未还款,不仅会被收取高额的违约金,还会作用个人的信用记录,对未来的贷款申请等事项产生不利作用。

2021年的信用卡逾期新法规为保护持卡人的权益提供了更明确的规定。持卡人应积极维护本身的信用记录,及时还款避免逾期,避免不必要的部分经济损失。同时银行也应严格行新的法规,确信逾期违约金的还清计算和收取合理公正。只有双方共同努力,才能有效应对信用卡逾期难题,维护信用卡市场的定时健发展。

信用卡逾期一万利息怎么算法

信用卡逾期一万利息的期限计算 *** 是依照信用卡银行制定的逾期利率及计算 *** 实行的如果。一般情况下信用卡逾期利率会相对较高一般在20%以上。具体计算 *** 如下:

确定信用卡逾期的天数。一般情况下,信用卡逾期的天数是从还款截止日次日开始计算的,一直到客户还款日前一天为止。例如,要是信用卡逾期了10天,那么逾期的之五天数就是10天。

确定逾期利率。逾期利率是信用卡银行依据市场情况和个人信用状况来定的,一般情况下会在信用卡合同中明确规定。例如,假若逾期利率是每天0.05%。

计算逾期利息。依照逾期天数和逾期利率,可通过以下公式计算逾期利息:

逾期利息 = 欠款金额 x 逾期天数 x 逾期利率

假设逾期金额为一万,逾期天数为10天逾期利率为每天0.05%。则逾期利息 = 10000 x 10 x 0.0005 = 50元。

也就是说,若是信用卡逾期了一万,逾期利息计算出来是50元。

需要关注的是,以上只是逾期利息的计算 *** ,实际情况可能将会有其他费用产生,例如逾期手续费、滞纳金等。不同银行有可能有不同的计算 *** 和利率规定,具体要以信用卡合同和银行规定为准。

信用卡逾期一万利息的计算 *** 是按照逾期天数和逾期利率实计算的。为了避免逾期利息的产生建议尽量按期还款,避免信用卡逾期。