2021年信用卡逾期新政策:违约金标准调整及影响解析

2021年信用卡逾期新政策已经出台,其中违约金标准进行了调整。这一新政策的具体内容和影响是什么呢?它如何解释落实,对信用卡用户和金融机构又会有什么析落实和最新落实的影响?我们将在本文中进行详细解析。同时,我们也将探讨在新政策下,用户应如何落实应对,以适应落实新时代的发展和经济需求。

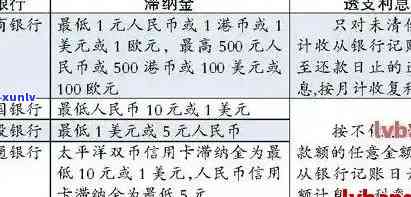

2021年信用卡逾期新法规违约金计算标准

2021年信用卡逾期新法规违约金计算标准引起了广泛的关注和讨论。在过去的几年中信用卡逾期疑问已经成为多人面临的困扰, 相关法规的出台被视为一项关键举措,旨在维护信用卡市场的健发展,并保护消费者的权益。

依照新法规,信用卡逾期的违约金计算标准有了明确的规定。在过去,信用卡逾期违约金的计算办法常常存在不合理和不透明的情况引发消费者难以理解具体的违约金数额以及其计算依据。这给消费者的权益保护带来了一定的困扰。

依照新规定,信用卡逾期违约金的计算途径将更为简明和透明。违约金的计算应基于逾期金额的具体比例而非原有的固定金额。这样一来,可更加公平地对待不同逾期金额的情况,避免不合理的惩罚。违约金的计算标准应反映出实际的损失情况,而非过高的利润追求。这一点也是为了保护消费者的权益避免金融机构过度收取违约金的情况。

除了违约金的计算标准,新法规还规定了信用卡逾期的提醒和措。金融机构应在消费者逾期之后,及时实行提醒,告知相关后续影响和可能的处罚。在逾期较长时间后金融机构还应加强措,通过 *** 、短信等途径提醒并需求消费者尽快还款。这些措的出台旨在引导消费者尽早还款避免逾期情况的进一步恶化,同时也提供了一定的缓冲期使消费者有更多的机会还清逾期金额。

新法规的出台也引起了若干争议。部分人认为,违约金计算标准过低可能引起信用卡市场的混乱和高风险,使得金融机构难以有效管理逾期难题。还有人认为,新规定中的提醒和措过于苛刻,对消费者权益保护的侵害可能过大。

2021年信用卡逾期新法规违约金计算标准的出台是一个积极的举措,旨在保护消费者的权益,维护信用卡市场的健发展。在实进展中,需要加强与金融机构的沟通和合作,平各方利益,保证新法规的顺利落地,并在实践中不断完善和改进。这样一来,才可以实现信用卡市场的良性循环,使得信用卡成为人们生活中的便捷工具而非负担和困扰。