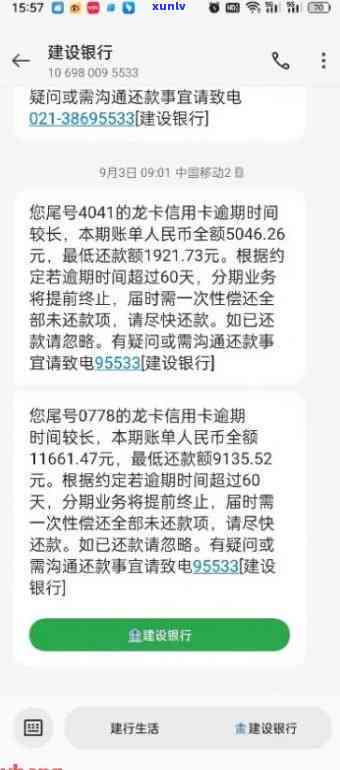

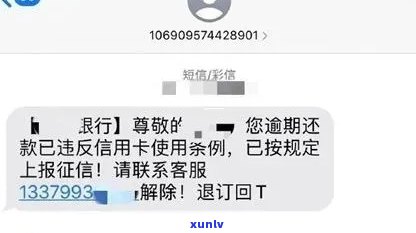

建设银行信用卡逾期现象分析与应对策略-建设银行信用卡逾期现象分析与应对策略研究

近年来,建设银行信用卡逾期现象引起了广泛关注。为了解决这一问题,建设银行采取了一系列措,包括加强风险管理、提高逾期利率、加强客户教育等。这些措的如果落实情况和效果分析成为当前亟待解决的已经问题。我们需要了解建设银行在落实这些措方面的政策最新进展,以及这些措对于信用卡逾期现象的个人解决起到了怎样的影响作用。同时,我们也需要分析建设银行在落实过程中可能遇到的导读问题和挑战,并提出相应的建行应对策略。在新时代背景下,建设银行如何进一步落实信用卡逾期现象的时间解决,促进经济发展,值得我们深入探讨。

逾期客户类型和应对策略分析

逾期客户类型和应对策略分析篇:

在法律行业中逾期客户是咱们经常面临的的话一个疑问熟悉逾期客户的首先类型和有效的支付应对策略对维护法律服务的持卡品质和客户关系管理至关必不可少。

咱们需要熟悉逾期客户的一次类型。逾期客户可分为以下几类:

1. 不逾期的客户:这些客户是无意违约,只是因为一时疏忽或其他起因未能及时还款或履行合同义务。他们一般会很快意识到本人的错误,并主动采用行动补救。

2. 临时困难的客户:这些客户是由于突发(如意外事故、丧失工作等)引起短期经济困难无法按期履行合同义务。他们往往期望寻求帮助,并愿意与我们合作找到解决办法。

3. 恶意违约的客户:这些客户是明知义务却故意不履行合同。他们往往有债务难题,可能存在资金链断裂或盗窃表现等。他们或会寻求各种借口逃避还款对我们的诉讼和工作构成。

针对不同类型的逾期客户,我们可选用以下应对策略:

1. 不逾期的客户:对这类客户,我们应保持积极的沟通,并提供合理的持卡人还款计划。我们可以给予一定的宽限期,以便他们调整工作和收支,尽力减少法律纠纷的发生。同时我们可依照具体情况考虑减少违约金或提供其他优,以维护客户关系。

2. 临时困难的客户:对这类客户,我们应在理解和同情他们的困境的基础上与他们共同制定应对方案。我们可帮助他们寻找其他资金来源或提供法律建议,以减轻他们的负担。同时我们能够与他们签订还款协议,并依照具体情况灵活调整付款期限和金额。

3. 恶意违约的客户:对于这类客户我们需要采用严的以后措,保护我们的欠款利益和声誉。我们能够通过法律手追讨拖欠的款项并且及时采纳冻结账户、查封财产等强制措。同时我们需要收集充分的证据,以便在诉讼期间取得胜诉并追讨相应的损失。

在应对逾期客户时,我们还有部分通用的策略可采用。及时建立逾期客户档案,并记录沟通和的细节。保持积极的沟通,与客户建立良好的还清关系,并依据客户的需求和情况提供相应的帮助。 我们可考虑引入专业的机构来协助我们实行工作,保证专业和高效。

理解逾期客户类型和应对策略对于维护法律行业的信誉和客户关系至关要紧。只有正确把握和应对逾期客户,我们才能够有效管理风险,升级法律服务的优劣和客户满意度。