工行信用卡更低还款利息计算与还款额要求解析

工行信用卡的更低还款利息计算和还款额要求是消费者非常关心的问题。在当前经济环境下,落实信用卡的正确使用和还款策略显得为重要。那么,最新的信用卡还款利息如何计算?工行对于更低还款额有何规定?在落实信用卡还款时,用户应注意哪些新时代的经济规则?希望通过解释和解析,能帮助广大用户更好地理解和应对这些问题。

分期还款与一次性还本的贷款利息差异计算

对分期还款与一次性还本的贷款其利息计算办法将会存在一定的差异。

咱们需要理解什么是分期还款和一次性还本。

分期还款是指贷款人在一定的时间内依照预约的还款计划实行分期偿还贷款的本金和利息。每期还款分成本金和利息两部分其中利息是依据未偿还本金计算的。

一次性还本则是指在贷款到期时一次性偿还全部的本金和利息。在这类还款途径下利息是按照贷款的总期限计算的。

在计算利息的差异方面主要有两个方面的作用:

1. 汇总期限的影响:

分期还款 *** 下每期的利息是依照剩余本金计算的而不是整个贷款金额。也就是说随着每期还款剩余本金在逐渐减少,所以利息也会相应减少。

一次性还本形式下,利息是依照整个贷款金额计算的,而不受剩余本金的影响。 在相同的贷款金额和利率条件下,一次性还本的利息总额会高于分期还款。这是因为早期的还款期限较多,利息支出较高。

2. 利率的影响:

不同的贷款形式可能有不同的利息利率,这也会影响到计算的差异。在实际情况中,有些贷款机构也会针对分期还款或一次性还本设置不同的利率,以应对不同的风险和需求。

在计算分期还款与一次性还本的贷款利息差异时,咱们应考虑到汇总期限和利率这两个方面的因素。

工行信用卡更低还款利息怎么算的

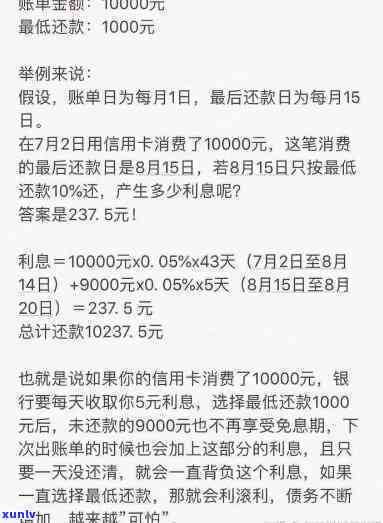

工行信用卡的更低还款利息是依据相关法律法规和银行政策来确定的。依据《人民合同法》和《商业银行信用卡管理办法》,银行信用卡的更低还款额不得低于应还款余额的一定比例,一般为账单金额的5%。具体计算 *** 如下:

1. 确定账单金额:每月银行会向持卡人发送一份信用卡账单,账单上会列明本期应还款金额。

2. 计算更低还款额:更低还款额一般为账单金额的5%若是账单金额小于等于更低还款金额,则更低还款额取账单金额。

3. 计算利息:假若持卡人只还更低还款额而未还清全部账单金额,则剩余部分将会依照一定的利率计算利息。一般情况下,信用卡利息是按日计算的,计算公式为:利息=未还款额×日利率×逾期天数。其中,未还款额为账单金额减去更低还款额,日利率是银行依据各种利率形式计算得出的每日利息。

需要关注的是不同的银行对更低还款额的计算 *** 或会有所差异。持卡人在利用信用卡时应仔细阅读银行提供的相关条款和条件,以理解更低还款额的具体计算规则和利率信息。

同时建议信用卡持卡人尽量按期还清全部账单金额避免利息的累积和逾期费用的产生。只还更低还款额或会引发利息的不断累积,并且会影响个人信用记录。假使持卡人无法按期还款,建议尽快联系银行,熟悉期还款等相关措,以避免不必要的经济损失和信用风险。

工行信用卡利息是怎么算的

工行信用卡的利息是按照每月未还款余额和利率计算的。一般对于信用卡的利息是按照日利率计算的,即每日未还款余额乘以日利率来计算当日的利息。 将每日的利息累加起来,得到当月的利息总额。

工行信用卡的日利率按照不同的信用卡种类和信用档案等级而定,多数情况下在万分之三右。例如,若某信用卡的日利率是0.03%,那么若当月有一笔未还款余额为1000元,那么每天的利息就是1000元乘以0.03%,即0.3元。假设当月有30天,那么当月的利息总额就是0.3元乘以30,即9元。

需要留意的是,利息是依照未还款余额计算的。假如当月部分或全部信用卡账单结清,那么未还款余额就会减少,相应的利息也会减少。而倘使当月未还款余额超过了信用卡的额度或是说超过了更低还款额度那么会额外产生逾期利息和滞纳金等费用。

工行信用卡的利息还与账单日、还款日等因素有关。一般对于信用卡的账单日就是每月的固定日期,账单日之后生成的未还款余额将会计算利息。而还款日就是要结清当月账单的日期,要是在还款日前还清了全部余额,就可避免支付利息。

需要提醒的是,信用卡的利息是依照每月未还款余额计算的,假若可以准时还款,避免产生未还款余额,就能够避免支付利息。 合理利用信用卡,保证按期还款是非常必不可少的,可帮助减少利息的支付。