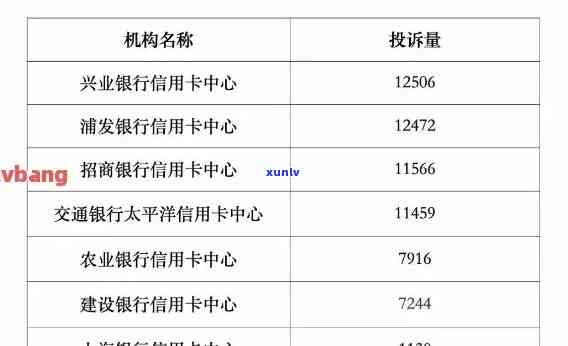

银监会关于信用卡逾期还款的规定:利息、违约金及最新政策详解

近年来,信用卡逾期还款现象逐渐引起了银监会的关注。为了规范信用卡市场,银监会出台了一系列关于信用卡逾期还款的新规定,包括利息、违约金等方面。那么,这些规定具体是如何落实的?如何确保消费者权益得到保障?在新时代背景下,我们应如何正确应对信用卡逾期还款问题?对此,我们将深入解析银监会最新政策,为您提供实用的落实策略和发展建议。

银监会关于提前还款违约金的规定

中国银监会(中国银行业监管理委员会)是负责监管理中国银行业的机构。按照银监会的规定,提前还款违约金是指借款人在贷款合同约好期限内提前偿还借款,违反合同协定而造成的违约金。

提前还款违约金的规定主要体现在《中国人民银行关于个人住房贷款有关事项的通知》(以下简称《通知》)以及各银行的相关规定中。

依照《通知》,借款人在个人住房贷款合同协定期限内的提前偿还的银行不得索取提前还款违约金;借款人在约好期限内的合同止前提前偿还,应依照合同预约支付提前还款违约金。而对合同止后提前偿还的情况,《通知》规定提前还款应支付的违约金比例如下:合同止后1年内的提前还款违约金不超过剩余本金的1%;合同止后1年以上3年以下的提前还款,违约金不超过剩余本金的0.5%;合同止后3年以上的提前还款,违约金不超过剩余本金的0.3%。

除了《通知》的规定外,各银行也依照自身的经营情况和风险管理需要制定了相应的提前还款违约金规定。一般情况下各银行的提前还款违约金规定多为按剩余本金的一定比例计算,具体比例依照不同银行而有所不同。借款人在办理贷款时应熟悉并遵守银行的规定。

提前还款违约金的设立主要是为了防范借款人过度提前偿还贷款,作用银行的经营和风险管理。虽然提前还款违约金对借款人对于是一种额外的费用,但它也可以促使借款人更好地履行贷款合同,在一定程度上维护了银行的利益和稳定经营的需要。

提前还款违约金的规定是银监会对个人住房贷款的监管请求旨在平借款人的权益与银行的经营需要。借款人在办理贷款时应仔细阅读合同条款熟悉相关规定,并依照自身情况实决策。若是有任何疑问,建议咨询银行或相关法律机构的专业人士。