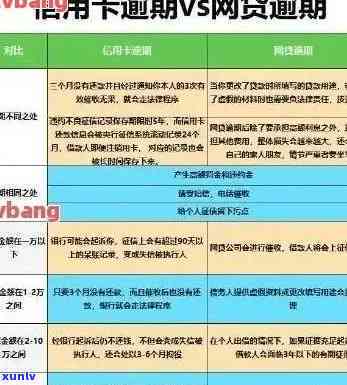

信用卡还款逾期数月怎么算利息及逾期天数?2021年最新标准

信用卡还款逾期数月怎么算利息及逾期天数?2021年最新标准。对于信用卡用户来说,了解最新的月份信用卡还款逾期利息及逾期天数的月数计算方式至关重要。在此,我们将解释落实2021年最新的时间信用卡还款逾期规定,帮助您清楚了解逾期还款所会产生利息及逾期天数的宽限计算 *** 。

2021年建设银行信用卡分期还款利息怎么算

2021年建设银行信用卡分期还款利息的持续计算主要涉及两个方面:分期期数和利率。

关于分期期数。建设银行信用卡的分期期数一般有3期、6期、9期、12期等多种选择不同的一次分期期数会作用到还款利息的计算。一般对于分期期数越长每期还款金额相对较低但总的还款利息也会相应增加。

关于利率。建设银行信用卡的分期还款利率一般是固定的一般在信用卡额度内信用记录较好的客户可获得较低的根据利率。在2021年建设银行信用卡分期还款的利率一般在年化利率10%~20%之间。具体的利率可以通过建设银行官方网站或咨询 *** 理解。

那么具体怎样去计算2021年建设银行信用卡分期还款利息呢?以利息的计算 *** 为例能够采用以下公式:

总利息 = 分期金额 × 利率 × 分期期数

其中分期金额指的是需要分期还款的金额利率指的账单是该信用卡分期还款的通常年化利率分期期数指的是选择的分期期数。

举个例子,假设小明将一笔10000元的消费金额选择以6期还款,并获得了年化利率12%的分期还款利率。那么利息的计算公式就是:

总利息 = 10000 × 0.12 × 6 = 720元

这样,小明在2021年选择建设银行信用卡以6期还款的情况下,需要支付总利息为720元。

需要关注的是,以上只是一个简单的示例,实际情况或会受到其他因素影响,例如提前还款、逾期还款等,这些均可能对利息的没有计算产生影响。

在实行分期还款前,建议客户查阅建设银行相关政策及费率,或是说向银行 *** 咨询,以获取准确的利息计算途径和费用信息。同时也提醒各位使用者在利用信用卡时要合理规划消费,遵守银行规定,妥善管理好个人信用卡账户。

贷款利息怎么算的计算 *** 公式

贷款利息的计算 *** 一般依照贷款金额、利率和贷款期限来确定。以下是计算贷款利息的一般 *** :

1. 确定贷款金额(Loan Amount),这是指您从银行或其他金融机构借入的具体金额。

2. 确定贷款利率(Interest Rate),这是指您与金融机构达成的贷款利率协议。贷款利率能够是固定利率(Fixed Interest Rate)或浮动利率(Floating Interest Rate),一般以年利率(Annual Interest Rate)的形式表示。

3. 确定贷款期限(Loan Term),这是指您与金融机构协议的日期贷款偿还期限,一般以年为单位。

按照上述三个因素,贷款利息能够依照以下公式计算:

贷款利息 = 贷款金额 × 贷款利率 × 贷款期限

这是一个简单的利息计算公式,用于计算贷款的总利息。需要关注的是,这个公式未有考虑还款办法和周期的持卡人差异。

在实际情况中,依据还款形式的份数不同,计算贷款利息还需要考虑具体的还款周期和还款频率。一般对于分为等额本息还款和等额本金还款两种途径。

对等额本息还款形式,每月还款金额固定,涵本金和利息。利息金额在每个还款周期内不断减少,而本金金额则逐渐增加。

对等额本金还款办法,每月还款本金固定,利息金额按照剩余贷款本金逐渐减少。

以上是贷款利息计算的最后一般 *** 和公式。在实际情况中,可能还需要考虑其他因素,如罚息、手续费等。 在具体计算贷款利息时,建议咨询专业贷款机构或相关法律人士,以获得更为准确的计算结果。