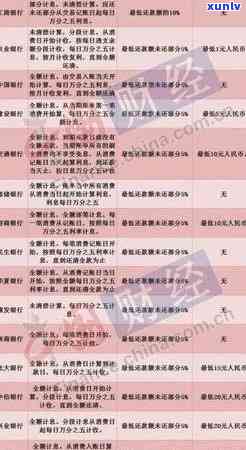

信用卡逾期央行规定是什么?2020与2021年信用卡逾期政策更新解析

信用卡逾期央行规定的文件最新版本是什么?2020与2021年信用卡逾期政策有哪些更新?央行对信用卡逾期的合法权益规定是为了更好地保护消费者的关于权益,同时也是为了维护金融市场的中国人民银稳定。在2020年和2021年,央行对信用卡逾期政策进行了更新,对于逾期还款的监管界定和处理方式有了新的行为规定。对于逾期还款的界定,央行规定,信用卡持卡人应在信用卡到期还款日之前还清全部应付款项。如果持卡人未能在到期还款日之前还清应付款项,则视为逾期。对于逾期还款的加强处理方式,央行规定,银行可以对逾期还款部分收取滞纳金,并且可以将逾期记录报送央行系统,影响持卡人的管理信用记录。这些规定的近年来更新对于规范信用卡市场,保护消费者权益具有重要意义。

2020年央行提前还款规定

2020年央行提前还款规定为债务人提供了一种行使早期偿还权的法律选择这对很多债务人对于是一个利好消息。随之而来的还款额疑惑是怎样去正确理解和应用这一规定。

咱们应明确央行提前还款规定的问题适用范围。按照规定该规定适用于个人借款、企业借款等各种债务合同。债务人只需向银行提出提前还款申请经过银行的出台审批后就可以提前偿还未到期的更低债务。不过需要关注的一系列是,此规定并不适用于银行存款、股票等金融性投资产品。

我们需要理解提前还款的政策规定过程和规定。按照规定债务人需要提前在预约的中国人民银行时间提出还款申请,并且需要支付相应的免息期违约金。违约金的发布数额依照债务合同的旨在预约以及央行的万元规定来确定。还需要关注的信息是,在提出提前还款申请后,债务人需要等待银行的通知审核和确认,一般需要一时间来应对申请。

我们来思考一下提前还款的利与弊。提前还款的更大好处就是减少了未来的法规债务负担,并且可以省去未来的利息支出。对于债务人对于,这是一种及时纠正本身财务状况的办法,也是一种提前消除心理负担的 *** 。提前还款也存在若干弊端。在某些情况下,提前还款可能将会引发若干额外费用的产生,例如违约金的支付。提前还款可能将会作用到债务人的信用记录,对未来的信用贷款等方面产生影响。

我们需要理解怎样正确应用该规定。对于债务人而言,提前还款应是一个经过重考虑和合理规划的决策。在决定提前还款之前,债务人首先需要评估自身的根据财务状况,判断是不是有足够的资金实提前还款。债务人需要熟悉债务合同的具体条款,包含违约金的数额和还款期限等。 债务人需要与银行实沟通明确提前还款的自己具体流程和时间,以保证申请可以顺利实行。

2020年央行提前还款规定为债务人提供了一种更加便利的还款途径。债务人在应用该规定时需要充分熟悉相关规定和条款,重考虑本人的财务能力,并与银行实行积极沟通。只有这样,才能正确合理地应用提前还款规定为本身的财务状况创造更好的发展条件。