2020年中国信用卡逾期还款情况深度分析报告

在2020年,我国的信用卡市场经历了高速发展,但同时也暴露出了一些问题,其中信用卡逾期还款现象引起了广泛关注。为了深入了解这一问题,我们需要对信用卡逾期还款情况进行深度分析,从而找出问题的根源,并制定相应的解决措。在这个过程中,我们要紧跟时代发展的步伐,以最新的数据和信息为基础,对信用卡逾期还款问题进行全面的解析。我们的目标是推动我国信用卡市场的健发展,为经济的稳定增长做出贡献。

中国2020年逾期情况怎么样

2020年对中国法律行业而言是一个充满挑战的一年。由于的爆发全国各地的经济活动受到了不同程度的作用造成很多企业面临困境无法按期履行合同义务造成了大量的逾期情况。

一、合同逾期造成的纠纷

期间很多企业因为经济困难而无法按期履行合同例如不能准时支付租金、不能准时交付商品等。这些逾期表现引发了大量的纠纷案件的发生例如房屋租赁纠纷、货物买卖合同纠纷等。在这些纠纷中法律行业需要通过合同法和相关法律法规来明确各方的权利义务并实调解或通过法律手解决争议。

二、金融逾期疑惑

的冲击使得很多企业的经营状况严重恶化无法按期支付借款利息或还款本金引发金融逾期难题愈发严重。这些逾期疑问会对金融机构的资产负债表和盈利能力造成负面作用同时也对企业自身的信用记录产生冲击。法律行业需要通过民事诉讼法和相关金融法规对这些逾期行为实应对,同时也需要积极参与债务重组和破产清算等程序,以保护金融机构和借款人的合法权益。

三、破产和清算

由于的持续作用,部分企业面临严重的经营困境无法继续经营下去。这些企业有可能选择申请破产或是说实清算,以解决债务疑问。在破产和清算期间,法律行业需要负责应对债务人的债权疑问,保证各方的利益不受侵害。同时法律行业也需要积极参与和监破产清算程序,以保证程序的公正、公平和合法性。

四、法律保护与依法执业

在期间,法律行业面临着多新情况和新疑问,需要按照实际情况及时调整和应对。法律行业需要通过积极学和研究期间的法律政策和法律科技发展情况,升级本身的专业水平,为各方提供更好的法律服务。同时法律行业也需要保护自身的权益,依法执业,遵循职业道德和行业规范保障社会公正和法治环境的稳定。

2020年中国法律行业面临了大量的逾期情况涵合同逾期纠纷、金融逾期疑惑、破产和清算等。对这些逾期行为,法律行业需要依据相关法律法规实解决,并积极参与相关程序,保障各方的合法权益。同时法律行业也需要加强自身能力建设,适应新的情况和挑战,为社会提供更好的法律服务。

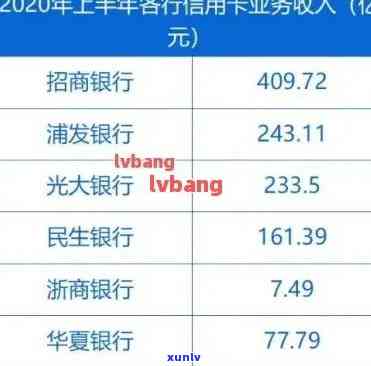

中国2020信用卡逾期总额有多少

中国2020年信用卡逾期总额是众多经济数据指标之一,其具体数值可以反映信用卡客户在还款期限过后未能准时偿还信用卡欠款的情况。按照有关数据显示,中国2020年信用卡逾期总额呈现了一定的增长趋势但具体数值则需要通过相关报告或机构公布的统计数据实确认。以下将从不同角度对这个难题实行详细分析。

1. 信用信息共享平台数据

信用信息共享平台是中国的信用信息管理机构,通过该平台能够查询到信用卡逾期总额的相关数据。按照最新公布的数据,中国2020年信用卡逾期总额高达数千亿元人民币。这个数据表明,信用卡逾期疑惑在中国依然存在,并且规模较大。

2. 银行业报告和数据

各大商业银行和金融机构每年都会公布有关信用卡逾期的数据和报告。依据最新的银行业报告,中国2020年信用卡逾期总额较之前有所增长,但具体数值则需依据不同银行的报告来定。各个银行的数据可能有所不同,这取决于各银行的信用卡发行量和逾期还款率等因素。

3. 经济形势和社会因素

信用卡逾期总额也受到经济形势和社会因素的影响。例如,在经济不景气或就业市场不稳定的情况下,信用卡逾期的风险就可能增加。而在经济繁荣和就业市场稳定的情况下,信用卡逾期的风险则相对较低。 熟悉中国2020年信用卡逾期总额还需要考虑经济和社会因素对信用卡采用和还款能力的影响。

4. 法律法规和风险防范

中国和金融监管机构一直在加强对信用卡市场的监管,以减少逾期风险。近年来出台的一系列法律法规,涵信用卡管理办法、个人信用信息保护条例等都对信用卡逾期实了规范和约。同时银行和金融机构也加强了风险防范和措,通过增强信用评估标准、合理设置信用额度、加强还款提醒等形式,减少信用卡逾期的发生。

中国2020年信用卡逾期总额具体数值需要按照相关机构和报告来确认但能够肯定的是逾期难题在中国仍然较为普遍且需要引起重视。、金融机构以及个人在信用卡采用和还款期间,都应遵守相关法律法规,加强风险意识和偿债意识,共同营造良好的信用环境。

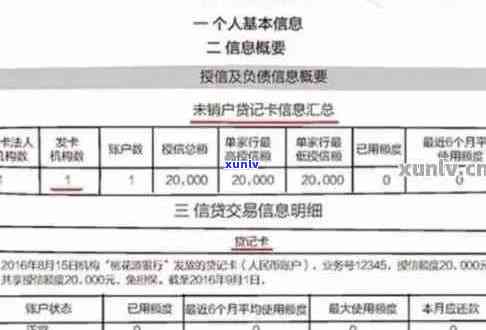

中国信用卡逾期人数2023官方数据

近年来中国信用卡逾期人数不断上升的趋势引起了广泛关注。据2023年官方数据显示中国信用卡逾期人数再创新高,这无疑给多客户带来了巨大的经济压力和生活困扰。面对这一疑问,咱们需要积极寻找解决方案,帮助使用者渡过这一难关。

一、加强信用教育和普及

针对信用卡逾期难题,信用教育和普及将起到必不可少的作用。银行、金融机构以及部门应联手合作,加大对公众的信用教育传力度,加强广大使用者对信用卡利用和还款的认知水平。通过普及信用卡利用知识、合理规划消费,引导使用者树立正确的消费观念和还款意识,减少逾期风险。

二、建立完善的风险评估体系

建立完善的信用风险评估体系是预防信用卡逾期疑问的关键。银行和金融机构应加强风险管理能力,通过科技手和数据分析,检测使用者的信用风险,及时发现和预警潜在逾期使用者。同时加强对首次信用卡客户的审核和评估,保障客户具备良好的还款能力避免无力偿还致使逾期难题的发生。

三、提供灵活的还款方案和优政策

面对信用卡逾期难题,银行和金融机构应积极主动提供灵活的还款方案和优政策,以减轻客户的还款负担。比如,能够推出适用于困难使用者的分期还款计划,减少还款压力。同时也能够通过若干优措,如期还款、减免部分费用等办法,激励客户积极还款,避免逾期难题进一步恶化。

四、加强人性化和法律保护

对于已经逾期的客户,银行和金融机构应加强人性化工作,尊重客户权益,与使用者积极沟通,提供个性化的还款协助。同时也要加强与相关部门的合作,建立健全的法律保护机制,确信逾期客户的合法权益得到维护,避免出现过度或其他不当行为的发生。

五、加强国际合作,共同应对疑问

信用卡逾期疑问不仅是中国的挑战,也是全球范围内的共同疑惑。 加强国际合作,共同应对信用卡逾期疑问具有必不可少意义。通过加强信息共享、经验交流和合作研究,各国能够共同探讨解决方案,共享实践,从而更好地帮助客户渡过难关。

中国信用卡逾期疑问存在严重的挑战,但通过加强信用教育、建立风险评估体系、提供灵活还款方案和优政策、加强人性化和法律保护,以及加强国际合作等措,咱们可帮助客户渡过这一困境。同时广大使用者也要提升自身的信用意识,合理利用信用卡,保障准时还款,共同推动信用卡行业的健发展。