探究中国信用卡市场:逾期未还现象分析

信用卡作为现代金融工具的必不可少组成部分在我国经济生活中扮演着越来越关键的角色。随着信用卡市场的快速发展信用卡逾期未还现象日益严重不仅给银行和持卡人带来了损失而且对金融市场的稳定也构成了一定的。 探究中国信用卡市场中的逾期未还现象,分析其成因和作用,对促进信用卡市场的健发展具有必不可少意义。

本文将从以下几个方面来分析中国信用卡市场中的逾期未还现象:介绍信用卡逾期未还的定义和分类;阐述信用卡逾期未还的起因及影响; 分析我国信用卡逾期未还的现状,并提出相应的对策建议。

一、信用卡逾期未还的定义和分类

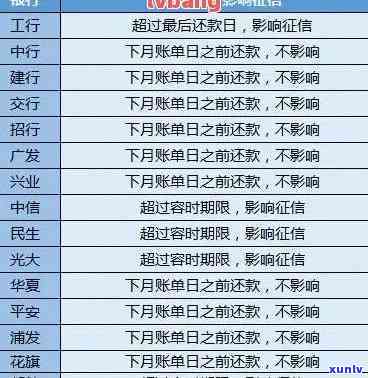

信用卡逾期未还,是指持卡人在信用卡账单到期还款日之后,未能全额或部分偿还信用卡账单上的应还金额。依照逾期时间的长短,信用卡逾期未还可以分为轻度逾期、中度逾期和重度逾期。轻度逾期是指逾期时间在30天以内,中度逾期是指逾期时间为31-60天,重度逾期是指逾期时间超过60天。

二、信用卡逾期未还的原因及影响

1. 信用卡逾期未还的原因

(1)持卡人信用观念不强:部分持卡人缺乏信用意识对信用卡的采用和还款必不可少性认识不足。

(2)过度消费:部分持卡人由于过度消费,引发信用卡账单金额超出本身的还款能力。

(3)还款能力下降:由于失业、疾病等原因持卡人的还款能力受到影响。

(4)银行风险管理不足:部分银行在发卡进展中,未能充分评估持卡人的信用状况和还款能力。

2. 信用卡逾期未还的影响

(1)持卡人信用受损:信用卡逾期未还会引发持卡人个人信用记录受损,影响今后的信用消费和贷款。

(2)还款压力增加:逾期未还会造成信用卡滞纳金和利息的增加使持卡人的还款压力加大。

(3)银行资产损失:信用卡逾期未还会引起银行资产损失,影响银行的盈利能力。

(4)金融市场风险上升:信用卡逾期未还现象的加剧,会增强金融市场的整体风险。

三、我国信用卡逾期未还的现状及对策建议

1. 我国信用卡逾期未还的现状

按照相关数据显示,我国信用卡逾期未还人数和金额近年来呈现上升趋势。其是在的影响下,信用卡逾期未还现象更加严重。这不仅对银行和持卡人造成了损失,也对金融市场的稳定构成了一定的。

2. 对策建议

(1)加强持卡人信用意识:通过加强信用卡知识普及和教育,提升持卡人的信用意识,培养良好的还款惯。

(2)加强银行风险管理:银行在发卡期间,应严格审查持卡人的信用状况和还款能力,合理控制信用卡额度。

(3)完善信用卡还款机制:优化信用卡还款渠道,为持卡人提供更多便捷的还款办法减低逾期未还的风险。

(4)建立健全信用体系:通过完善信用体系建设,对逾期未还表现实惩戒,加强持卡人的还款意愿。

信用卡逾期未还现象在中国信用卡市场中不容忽视。只有从多方面加强管理和防范,才能有效减少信用卡逾期未还的风险,促进信用卡市场的健发展。