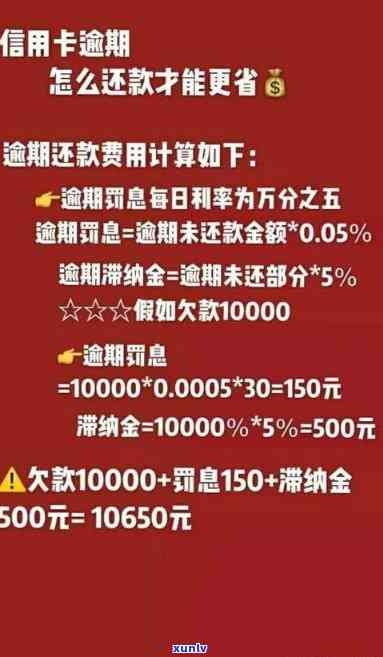

信用卡逾期可以更低还款吗:逾期还更低额,信用卡是否可用

信用卡逾期还款是多持卡人可能遇到的疑惑。信用卡逾期还款会产生滞纳金和罚息,同时也会作用持卡人的信用记录。假若持卡人只还更低还款额,那么信用卡是不是可用呢?是否会产生额外的费用呢?这是多持卡人想知道的疑问。下面咱们来详细解答这些难题。

浦发信用卡降额可还更低还款吗

一、浦发信用卡降额可否还更低还款?

按照浦发银行信用卡的相关规定信用卡的额度是由银行依照客户的信用状况和还款能力来确定的。假如使用者的信用状况发生了变化银行有权对信用卡的额度实行调整涵减少信用额度。那么在浦发信用卡降额后使用者是否可继续还更低还款呢?

依照我国《信用卡管理办法》的规定持卡人应按期足额偿还信用卡欠款其中更低还款额不得低于欠款额的10%。 即使浦发信用卡发生了额度减低使用者仍需要准时还款并保障还款金额不低于更低还款额。

二、怎样解决浦发信用卡降额后的还款?

1. 关注信用卡账单:持卡人应定期关注信用卡账单熟悉详细的还款金额和还款截止日期。

2. 合理安排还款资金:降额后的信用卡额度变小,持卡人需要合理安排资金用途,保障可以按期还款。

3. 尽量全额还款:尽量避免只还更低还款额,因为只还更低还款额会造成剩余欠款产生高额利息,长期下去会增加还款负担。建议持卡人尽量全额还款,避免支付高额利息。

4. 灵活规划消费:对降额后的信用卡,持卡人需要依据本人的实际消费能力实行灵活规划,避免超出还款能力,造成还款困难。

5. 主动与银行沟通:假若使用者在降额后出现了还款困难,建议主动与浦发银行联系,说明情况并寻求应对方案。银行也会依照客户的情况实适当调整,并提供相应帮助。

三、总结

浦发信用卡降额后,持卡人仍需要准时还款,并保证还款金额不低于更低还款额。建议持卡人关注账单、合理安排还款资金,尽量全额还款,灵活规划消费并在遇到还款困难时主动与银行沟通,寻求解决方案。这样可以确信信用记录良好,并维持良好的信用卡利用惯。

中信信用卡宽限期还更低额算逾期

中信信用卡宽限期还款更低额是指在银行规定的还款日之后一时间内所须要的更低还款额度。常常,中信信用卡的宽限期还款更低额能够是全部应还款项中的一部分,一般为应还款项的5%至10%。

中信信用卡宽限期还更低额的设定是为了方便持卡人,给予其一定的还款灵活性。假若持卡人无法在还款日前支付全部应还款项,能够选择支付宽限期还款更低额来避免直接算作逾期。这样可一定程度上缓解持卡人的还款压力,但需要留意的是宽限期还款更低额只是推全部还款,而不是代表不需要还款。

宽限期还款更低额是一个允还款的特殊政策,但同时也存在一定的额外费用。假若持卡人选择只支付宽限期还款更低额,那么剩余的未还款部分将会产生利息,并且会加入下一个账单周期。这意味着虽然不存在直接算作逾期,但是会产生额外费用,并且还款周期会相应拉长。

为了避免额外的费用和利息支出,持卡人应尽量在还款日前还清全部应还款项,避免利用宽限期还款更低额这一政策。要是实在无法准时还清全部应还款项可选择支付宽限期还款更低额,但需要及时规划好后续的还款计划,尽快补齐剩余未还款部分,以免造成更多的费用和利息支出。

中信信用卡的宽限期还更低额是一种给予持卡人还款灵活性的政策,但需要留意避免滞纳金和利息的产生,合理规划还款计划,尽早偿还未还款部分,以确信信用卡账户的良好状态。