民生信用卡逾期处理技巧:逾期时间、起诉风险、本金协商与影响

民生信用卡作为国内广受欢迎的信用卡之一拥有着大的使用者群体。在利用信用卡的期间总有若干使用者会面临逾期还款的疑惑。信用卡逾期不仅会对个人的信用记录造成不良作用还可能引发法律诉讼。那么民生信用卡逾期解决技巧有哪些呢?本文将为您详细解答民生信用卡逾期时间、起诉风险、本金协商与作用等方面的疑问。

一、民生信用卡逾期时间

民生信用卡逾期时间是指持卡人未能在信用卡账单到期还款日之前还清欠款的时间。按照我国信用卡相关规定,逾期时间常常分为三个阶:

1. 逾期1-30天:此时银行会开始征收滞纳金,但还未纳入记录。

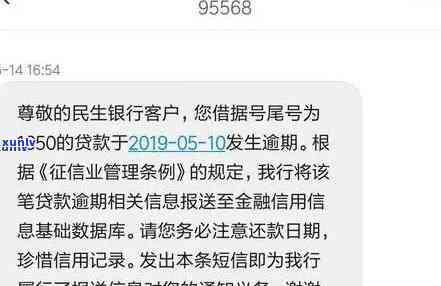

2. 逾期31-60天:银行会开始征收复利,并将逾期记录上传至人民银行系统。

3. 逾期61天以上:银行也会采纳法律手追究持卡人的法律责任,同时将逾期记录保留在系统5年。

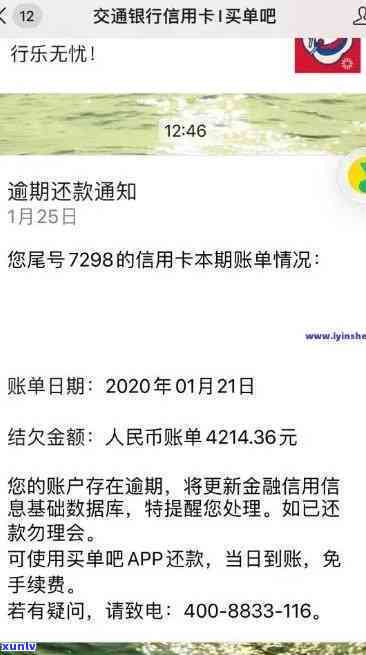

二、起诉风险

民生信用卡逾期还款可能将会面临起诉风险。银行常常会在持卡人逾期超过三个月未还清欠款时考虑选用法律手实行追讨。此时银行会向法院提起诉讼,须要持卡人偿还欠款及相应利息、滞纳金等。倘若法院判决银行胜诉,持卡人还需要承担诉讼费用。

三、本金协商

当民生信用卡逾期还款时持卡人可与银行协商偿还本金。持卡人可主动联系银行,说明本人的还款意愿和困难,与银行协商制定个性化的还款计划。在协商期间,持卡人应尽可能提供真实、完整的个人信息,以便银行评估信用状况并给予适当的优政策和宽限期。

四、作用

民生信用卡逾期还款会对个人记录产生不良影响。记录是金融机构评估个人信用状况的要紧依据,逾期还款会引发信用评分下降进而影响持卡人在其他金融机构的贷款、信用卡申请等。逾期还款记录会在系统保留5年,在此期间,持卡人也会面临以下影响:

1. 贷款、信用卡审批难度增加;

2. 利率上浮;

3. 保险、租房等信用支付受限;

4. 影响个人声誉和社交活动。

民生信用卡逾期解决技巧涵理解逾期时间、关注起诉风险、积极协商偿还本金以及理解影响。在采用信用卡的进展中,持卡人应遵循信用卡相关规定,按期还款,以免给本身带来不必要的麻烦。同时面对逾期还款难题,持卡人应主动与银行沟通,寻求应对方案,尽量减轻逾期带来的负面影响。