如何解读信用卡大额逾期的情况

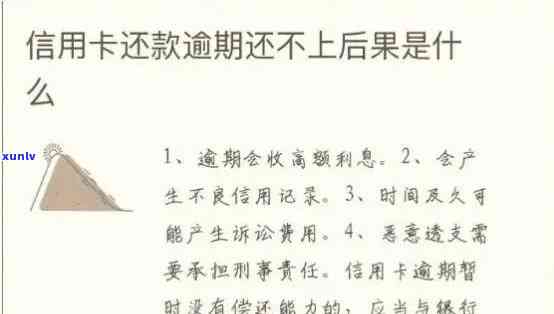

信用卡大额逾期是指信用卡持卡人未能在预约的还款期限内还清信用卡账户中的欠款且欠款金额超过一定数额。这类情况下,信用卡持卡人将会面临高额罚息、滞纳金的惩罚,同时还会对个人的信用记录造成不良作用。在严重的情况下甚至可能将会被银行起诉,造成信用卡被停卡,以及承担相应的法律责任。信用卡大额逾期的难题在近年来逐渐增多,引起了社会的广泛关注。

平安银行逾期大额减免政策解读

平安银行逾期大额减免政策解读

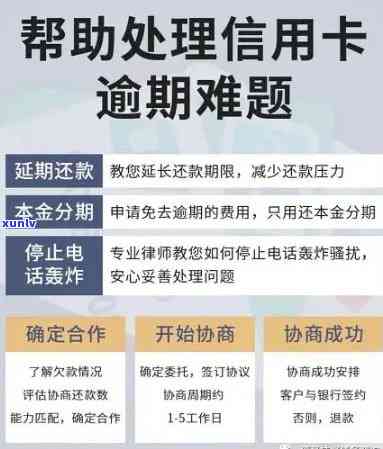

随着经济不断发展,个人和企业的贷款需求不断增加。有时候难免会遇到还款困难,引发贷款逾期。针对此类情况,银行会选用不同的措,如、罚款、法律手等。为帮助客户解决贷款逾期疑问,平安银行推出了逾期大额减免政策,下面就为大家解读一下该政策的相关难题。

1. 逾期大额减免政策适用于哪些情况?

逾期大额减免政策是只针对个人和小微企业,当借款人的贷款账户出现异常,且持续 30 天以上达到一定金额的时候,银行会依照政策规定实大额减免。

2. 逾期大额减免政策的减免标准是怎样的?

按照《平安银行个人贷款逾期大额减免实办法》和《平安银行小微企业贷款逾期大额减免实办法》规定,逾期 1-3 个月的个人和微小企业可享受更高50% 的罚息减免;逾期 4-6 个月的可以享受更高60% 的罚息减免;逾期 7-9 个月的可以享受更高70% 的罚息减免;逾期 10-12 个月的可以享受更高80% 的罚息减免。

3. 逾期大额减免政策的减免条件是什么?

银行会依据借款人的实际情况实评估对合以下条件的个人和企业可给予减免:

(1)贷款到期日之前已归还本金和利息的比例不低于应还款额的 50%;

(2)未发生过违约表现;

(3)加强沟通,积极配合银行展开工作。

4. 逾期大额减免政策的申请流程是怎样的?

借款人应先到就安银行营业网点提交申请,并提交相关申请材料。银行会依据借款人资料和实际情况实行评估,就减免情况告知借款人,并实相关操作。

总结

平安银行的逾期大额减免政策的出现为广大客户应对贷款逾期疑惑提供了一定的帮助。但是咱们也要留意尽早还款才是的应对 *** 要做好预算规划和监,尽力避免还款出现难题以避免不必要的后续影响。

信用卡还了当月更低还款之后算逾期吗

在法律行业中,信用卡还款是一个涉及到合同与债务的难题。依照中国的相关法律法规当信用卡持卡人利用信用卡实行消费之后,需依照约好的时间和金额实行还款。信用卡常常会规定更低还款额即持卡人每月需还款的更低金额。

在还了当月更低还款之后,信用卡账户是不是算作逾期发生还需要考虑部分要素,如合同预约、信用卡相关法律法规、银行规定与实践等。

依据信用卡合同的协定,假若信用卡合同明确规定只要还了更低还款额即可避免逾期,那么只需还了更低还款额即可避免逾期。倘若合同中未有明确规定,或规定了需要还清全部欠款才能避免逾期则还了更低还款额后仍然可能被算作逾期。

信用卡相关法律法规对更低还款额的规定是较为宽松的。依据《人民合同法》第199条的规定,债务人未依照约好履行债务的,应该承担违约责任。这意味着持卡人如未遵循协定全额还款,则可能被认定为违约。