收到信用卡逾期短信怎么办?如何处理信用问题?

当您收到信用卡逾期短信时可能意味着您已经超过了规定的还款日期并未准时还款。这可能将会引起您的信用记录受损对未来获得贷款或信用卡产生作用。解决信用疑问的 *** 包含立即还清逾期款项、与银行沟通以解释起因并寻求宽限期、检查个人财务状况以避免再次发生逾期还款、及时修复信用记录等。在此进展中保持诚实和透明至关要紧以便尽快解决信用难题。

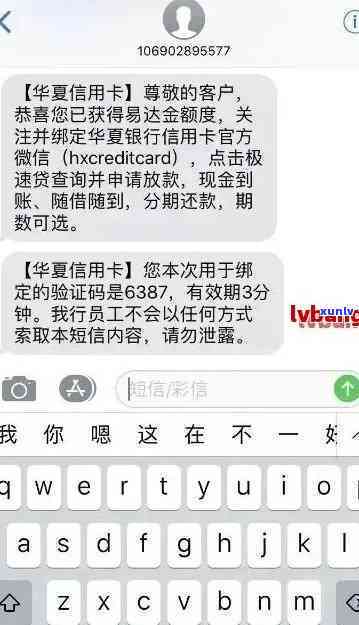

怎样应对频繁收到宜分期逾期短信难题

怎么样解决频繁收到宜分期逾期短信难题

在日常采用信用卡的进展中您可能将会遭遇到部分方方面面的疑问比如频繁收到宜分期逾期短信。这类情况不仅会给您带来麻烦还会作用您的信用记录,由此解决起来十分要紧。以下是若干 *** 以帮助您正确解决这个难题。

您需要熟悉宜分期负责的工作范围。宜分期是一家提供分期贷款服务的企业,与信用卡公司有合作关系,为信用卡客户提供分期付款服务。

您需要确认您是不是已经正常还款。若您未准时还款或未还清相应金额,宜分期系统将在还款日当日发送逾期提醒短信提醒您尽快还款。若是您已经还清了相应款项,那么这类短信可能是由于系统或数据传输错误等起因发送的,此时您无需担心。

您需要信用卡账户或致电信用卡 *** ,查询您的账单信息。理解自身的账单信息,对正确判断疑问的性质和应对疑惑都非常要紧。倘使您发现本人确实存在未还款项,依据账单上的提示尽快还清相应金额。假若本人的账单木有任何疑惑,可以致电信用卡 *** 说明您的难题,让他们帮助您解决。

您还可通过宜分期官方网站或查询更详细的分期还款信息。多数情况下这些信息会显示您的分期还款计划,还款时间、还款金额等信息。通过查询这些信息,您可更好地管理和规划本人的财务,以免发生还款难题。

建议您准时正确还款。逾期还款不仅会影响您的信用记录,还会影响您的信用额度和借贷能力。 建议您合理安排本身的财务计划定时还款,避免产生不必要的逾期费用和麻烦。

当您发现自身频繁收到宜分期逾期短信时,不必过于紧张或忽略。你只需要遵循上述 *** 实分析和应对疑问,就可解决此类疑问,避免对本人的信用记录和生活造成影响。

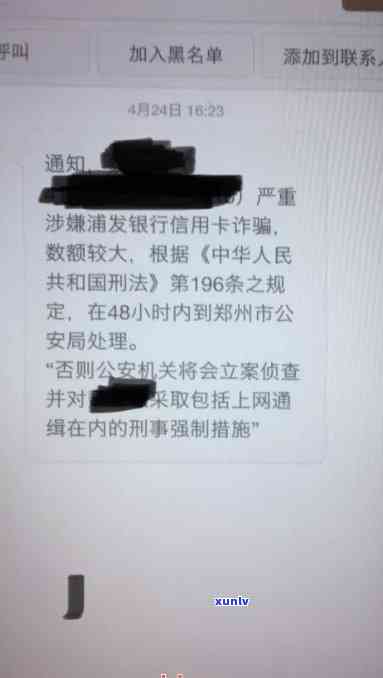

浦发逾期2天还款上吗会影响吗

依据中国的《个人信用信息业务管理办法》规定,银行有权将个人的逾期还款信息上报至机构,并将其纳入个人信用信息基础数据库实行记录。 倘使您持有的是浦发银行的信用卡或贷款产品,并且逾期还款超过2天,则有可能被浦发银行上报至机构。

对个人信用而言,机构记录的逾期还款信息是一个必不可少的指标。个人的逾期还款记录会对个人信用评级产生负面影响有可能造成个人信用分数下降。这将使得个人在未来申请信贷、租赁房屋、办理 *** 卡等方面面临一定的困难,甚至可能存在被拒绝申请。

依据中国人民银行的规定,逾期还款的情况将分为几个不同的级别:逾期31至60天、逾期61至90天、逾期91至120天、逾期121至150天、逾期151至180天、逾期181至270天、逾期超过270天等。每个级别的逾期还款都将对个人信用评级造成不同程度的影响。

倘若您的逾期还款仅仅超过2天,即逾期小于30天,可能不会直接上报至机构。但是银行可以选择是不是上报,这取决于他们的内部政策和程序。 即使您的逾期时间不长,仍有可能被浦发银行上报至机构。

即使您逾期还款被上报至机构这并不意味着永远无法恢复个人信用。一旦您偿还拖欠的款项,银行有义务将您的还款信息更新至机构,并将逾期记录标记为“已应对”。在逾期还款后积极主动与银行沟通,并及时偿还拖欠的款项,都有助于减少逾期对个人信用评级的影响。

逾期还款有可能被上报至机构并对个人信用评级产生一定的负面影响。 建议您始按期还款,避免逾期还款情况的发生,以维持良好的个人信用。