交通银行信用卡逾期还款新政策解读:信用额度、罚息及还款期限全方位分析

交通银行信用卡逾期还款新政策解读:信用额度、罚息及还款期限全方位分析

随着信用卡的普及信用卡逾期还款疑惑日益引起广泛关注。为了规范信用卡市场保护消费者权益我国在2021年出台了一系列新的信用卡逾期政策。作为国内主要的信用卡发行银行之一交通银行也积极响应政策对逾期还款政策实了调整。本文将对交通银行信用卡逾期还款新政策实行解读包含信用额度、罚息及还款期限等方面的变化。

一、信用额度

交通银行信用卡的信用额度是指银行授予持卡人的更高消费额度。依据新政策交通银行将依据持卡人的信用状况、还款能力等因素综合评估并决定其信用额度。对信用良好的持卡人,银行将适当提升信用额度,以满足其消费需求。对逾期还款的持卡人,银行将减低其信用额度,以减低风险。

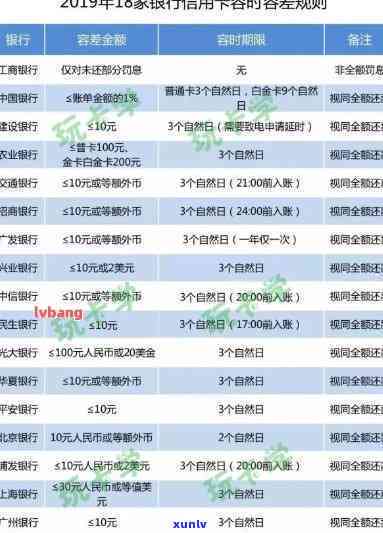

二、罚息

罚息是指持卡人逾期还款所产生的额外费用。依照交通银行新政策,逾期还款的罚息将有所调整。过去,逾期还款的罚息为每月应还款额的5%,而新政策将其调整为遵循中国人民银行规定的日利率计算。新政策还规定,逾期还款的罚息将不再计算复利,减轻持卡人的经济负担。

三、还款期限

还款期限是指持卡人需要在何时偿还信用卡账单的规定。依照新政策,交通银行将为持卡人提供最长三天的还款宽限期。持卡人在还款宽限期内,及时将所欠欠款还清,将不会产生逾期罚息。倘使持卡人在还款宽限期内仍未偿还欠款,将依照逾期还款的规定计收罚息。

四、个性化停息分期还款协议

针对持卡人无法偿还账单的情况,交通银行新政策提供了个性化停息分期还款协议。持卡人可以主动联系发卡银行,签订协商停止分期还款协议。依照协议,银行将暂停计算逾期罚息,并为持卡人提供最长一年的分期还款期限。这将有助于持卡人更好地规划财务,减轻还款压力。

五、逾期还款风险管理

交通银行新政策还强调了逾期还款风险管理的要紧性。银行将加强对逾期还款的监控,及时发现并采用措减少风险。对逾期金额较大、时间较长且不存在还款意愿的持卡人,银行将有权对其实行起诉,以保护银行和消费者的权益。

交通银行信用卡逾期还款新政策在信用额度、罚息、还款期限等方面实了全方位的调整。新政策旨在规范信用卡市场,保护消费者权益,同时也为持卡人提供了更灵活的还款选择。持卡人理应充分熟悉新政策的内容,合理安排还款计划避免逾期还款带来的经济负担和个人信用受损。同时银行也应加强对逾期还款的监管,及时发现并应对风险,确信信用卡市场的健发展。