各银行信用卡逾期利息计算 ***

一、序言

信用卡作为现代金融工具的一种已经深入到人们的日常生活中。信用卡消费带来了便利但同时信用卡逾期还款产生的利息也成为多持卡人关心的疑问。本文将详细介绍我国各大银行信用卡逾期利息的计算 *** 帮助持卡人更好地熟悉和掌握信用卡逾期还款的利息计算规则。

二、信用卡逾期利息的定义和计算 ***

1. 定义

信用卡逾期利息是指持卡人未依照约好的还款时间还清信用卡欠款所产生的利息费用。银表现了对持卡人的逾期表现实惩罚而设立这项费用。

2. 计算途径

在我国,信用卡逾期的每天收取逾期金额的万分之五,作为逾期利息,即逾期利率日利率0.05%一般采用月复利的途径。假使持卡人长期不还债逾期利息会不断累积,引起还款金额逐渐增加。

三、各银行信用卡逾期利息计算 *** 的差异

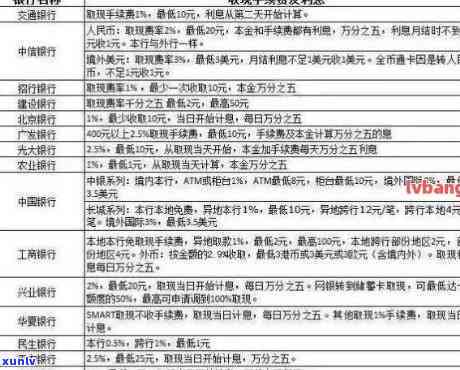

虽然各大银行信用卡逾期利息的计算基础相同,但具体的计息公式和利率设置上存在差异。以下分别为部分银行的信用卡逾期利息计算 *** :

1. 工商银行

工商银行信用卡逾期利息依照每日万分之五计算,同时依据更低还款额未还部分的5%收取违约金。

2. 建设银行

建设银行信用卡逾期利息遵循每日万分之五计算,同时依照更低还款额未还部分的5%收取违约金。

3. 农业银行

农业银行信用卡逾期利息遵循每日万分之五计算,同时依照更低还款额未还部分的5%收取违约金。

4. 招商银行

招商银行信用卡逾期利息依照每日万分之五计算,同时依据更低还款额未还部分的5%收取违约金。

5. 交通银行

交通银行信用卡逾期利息按照每日万分之五计算,同时按照更低还款额未还部分的5%收取违约金。

四、信用卡逾期还款的作用

1. 产生逾期利息:信用卡逾期还款会产生逾期利息增加持卡人的还款压力。

2. 作用信用记录:信用卡逾期还款会影响持卡人的个人信用记录,可能引起信用评级下降。

3. 增加还款难度:信用卡逾期还款可能引发银行采纳法律手追讨欠款,增加持卡人的还款难度。

4. 可能引起刑事责任:信用卡逾期还款严重者可能造成刑事责任,如被追究信用卡诈骗罪。

五、总结

信用卡逾期利息的计算 *** 是各银行信用卡政策的要紧组成部分。持卡人应详细熟悉各银行的信用卡逾期利息计算 *** ,避免逾期还款造成利息负担加重。同时养成良好的信用卡还款惯,按期还款,以免影响个人信用记录和承担不必要的法律责任。

各大银行信用卡逾期利息计算 *** 的差异较大持卡人在利用信用卡时,应留意以下几点:

1. 熟悉并及时关注银行信用卡的账单信息,保障按期还款。

2. 掌握各银行的信用卡逾期利息计算 *** ,避免因逾期还款而产生额外费用。

3. 合理规划信用卡消费,避免过度消费致使逾期还款。

4. 如有特殊情况引发逾期还款,应及时与银行沟通,争取宽限期或协商还款方案。

信用卡逾期利息的计算 *** 对持卡人的信用卡利用和还款行为具有关键影响。理解并掌握各大银行信用卡逾期利息计算 *** ,对持卡人而言具有必不可少意义。