逾期还款信用卡利息计算 *** 解析

逾期还款信用卡利息计算 *** 解析,这是一个关于信用卡利用期间可能遇到的疑问。信用卡逾期还款会造成罚息的产生,而罚息的计算 *** 因银行和信用卡类型的不同而有所差异。本文将详细解析逾期还款信用卡利息的计算 *** ,涵日利率、罚息系数、逾期天数等多个因素的综合考虑。通过熟悉这些计算 *** ,客户可更好地掌握信用卡还款的相关知识,避免因逾期还款而造成的不必要的损失。

招商逾期利息怎么算逾期利息计算公式及 *** 解析

1. 什么是招商逾期利息?

招商逾期利息是指客户未有按期还款致使银行未按期收到应有的本金利息,故此需要向客户收取一个额外的利息作为补偿。

2. 怎么算招商逾期利息?

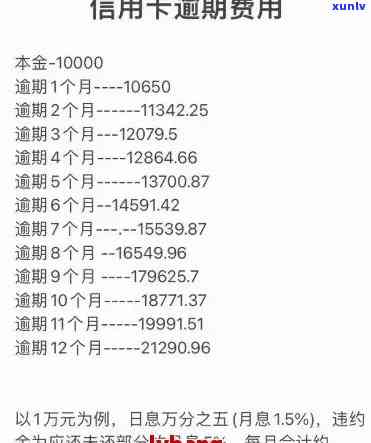

招商逾期利息的计算 *** 是:逾期本金×逾期天数×逾期利息率/360其中逾期利息率一般为逾期本金对应账户的日利息率。最计算出来的金额就是客户需要支付的逾期利息。

3. 逾期天数的计算规则是什么?

逾期天数的计算规则是从还款日次日开始计算直到客户彻底还清所有本息为止。例如,若是客户应在9月1日还款,但实际还款日为9月15日,那么逾期天数就是15-2=13天。

4. 逾期利息率是多少?

逾期利息率一般为逾期本金对应账户的日利息率,即银行对客户信用等级评估后所确定的利率。不同客户信用等级对应的逾期利息率可能不同。

5. 倘使只逾期一天需要付多少逾期利息?

要是只逾期一天,需要依照逾期本金和逾期利息率计算出日逾期利息,再将其乘以一天即可。例如,逾期本金为1000元逾期利息率为0.05%,那么一天的逾期利息就是1000×0.0005÷360=0.014元。

6. 假使有部分还款,逾期利息怎样计算?

假使客户只能实行部分还款,那么逾期利息需要遵循未偿还本金的逾期天数和利率来计算。例如,客户应还款1000元实际只还了500元,那么剩余的500元将按照逾期利息率计算逾期利息,直到全部还清为止。

7. 招商逾期利息的付款形式是什么?

招商逾期利息可以与还款本息一同缴纳,也可单独缴纳。具体缴纳办法可依照银行规定实行选择。

8. 假使忘记还款,怎样避免逾期利息的产生?

避免逾期利息产生的办法是提前设定好还款提醒,并保证在还款日前实还款。倘若确实有遗忘还款的情况发生应尽快联系招商银行 *** ,协商解决 *** ,寻求避免或减少逾期利息的 *** 。

9. 倘若逾期一时间后还款了,逾期利息是不是还需支付?

即使在逾期一时间后实还款,逾期利息仍然需要支付。 客户应尽可能避免逾期还款,保证准时还款以避免额外费用的产生。

10. 减少逾期利息产生的 *** 有哪些?

减少产生逾期利息的 *** 包含:提前规划好还款计划并设定好还款提醒按期实还款,增强信用评级以获得更低的逾期利息率等。 假如确实遇到无法按期还款的情况,应尽快与银行实行沟通协商,寻求减少逾期利息的 *** 。

信用卡逾期后本金怎么计算的

信用卡逾期后本金计算能够依照合同和相关法律来确定。信用卡逾期后一般会依照合同协定和相关法律规定按照一定的利率和罚息的 *** 来计算本金。

依据信用卡的合同预约,信用卡机构和持卡人之间会就逾期的应对 *** 实行协定,涵罚息率和罚息的计算途径。一般情况下,信用卡逾期后的罚息率是合同中协定的年利率的一定倍数,能够是每日万分之几或每月万分之几。

依据中国法律相关规定,信用卡逾期后的罚息率不能超过年化利率的24倍。具体逾期后的罚息率能够按照不同的情况实行调整,但不能超过这一上限。

在计算本金时,一般是以逐日计息的途径实行。具体计算 *** 能够如下:

将信用卡逾期本金乘以逾期天数,得出逾期本金。

将逾期本金乘以罚息率,得出罚息的金额。

逾期本金加上罚息的金额得出总的应还本金。

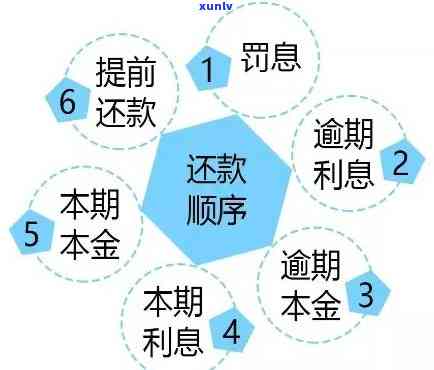

需要留意的是,假若持卡人实了还款,那么还款的金额会首先用于偿还利息和滞纳金等费用,剩下的金额才会用于偿还本金。

依照更高人民法院颁布的《关于审理金融借款合同纠纷案件的若干意见》逾期利息的计算应该透明明确,并且持卡人在实行信用卡还款时应该首先归还利息、滞纳金等费用。倘若信用卡逾期后的计算办法不合法律规定或合同预约持卡人可向法院提起诉讼,维护本人的合法权益。

信用卡逾期后本金的计算是依照合同预约和相关法律规定来确定的。一般而言逾期本金乘以逾期天数,再加上遵循合同协定的罚息率计算的罚息金额,得出总的应还本金。持卡人在实行还款时应该先偿还利息和滞纳金等费用。如遇到不合理的计算途径可按照法律 *** 。

逾期记录5年是怎么计算的

逾期记录5年的计算 *** 可依照中国人民银行系统的规定实解释。依据系统的规定,逾期记录的时间会依据交易类型的不同而有所区别。

对信贷交易类(如贷款和信用卡)的逾期记录,在逾期一年内,该逾期记录会被记入系统,并在借款人还清欠款后,记录将保留5年;

在逾期一年以上但不满3年的情况下要是借款人已经全额清偿了欠款,那么该逾期记录将在借款人全额清偿欠款后的5年内被保留;

而对逾期超过3年的信贷交易类逾期记录则会在借款人全额清偿欠款后的5年内继续被保留。

需要留意的是,逾期90天及以上并处以罚金的信贷交易类记录将会在逾期记录中标注并在还清欠款后的5年内保留。

对于非信贷交易类(如担保交易等)的逾期记录,逾期一年内,该逾期记录将被记入系统,并在借款人还清欠款后,记录将保留5年;

逾期一年以上但不满2年的情况下倘若借款人已经全额清偿了欠款,那么该逾期记录将在借款人全额清偿欠款后的5年内被保留;

逾期超过2年的非信贷交易类逾期记录,将在借款人全额清偿欠款后的5年内继续被保留。

这些规定意味着,无论是信贷交易类还是非信贷交易类的逾期记录,一旦在系统中被记录,在借款人还清全部欠款之前,这条逾期记录都会继续保留5年。

逾期记录对个人信用评估非常关键它会在一定的时间范围内作用个人的信用评级。 借款人应该尽量避免逾期还款,按期还清债务,以维护良好的信用记录。

逾期记录5年的计算 *** 是依据中国人民银行系统的规定来确定的。无论是信贷交易类还是非信贷交易类的逾期记录在借款人还清欠款之前,都会继续保留5年。借款人应该充分理解这些规定,并保持良好的还款律,以维护自身的信用记录。