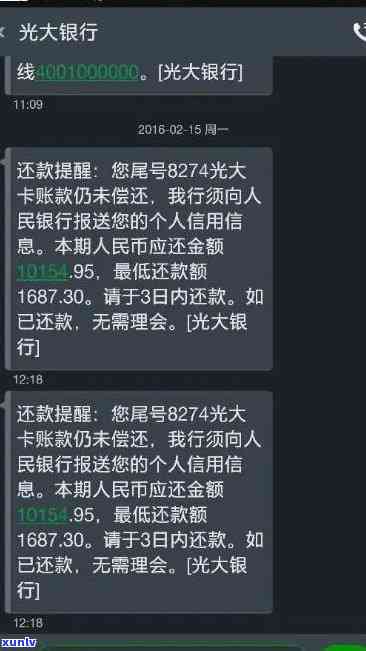

光大银行信用卡逾期:处理时间、政策与影响全解析

随着消费观念的不断升级信用卡已经成为了多人的首选支付工具。在享受信用卡带来的便捷的同时也有不少人因为种种起因致使了信用卡逾期。光大银行信用卡逾期应对时间、政策与作用全解析将为您详细解答逾期后的解决流程、相关政策以及可能产生的不良作用帮助您更好地理解和应对信用卡逾期难题避免因逾期带来的经济损失和信用危机。

各大银行信用卡逾期减免政策全解析

各大银行信用卡逾期减免政策全解析

作为一名债务规划师我在债务管理领域拥有10年的经验。在过去的工作中我发现很多人因信用卡逾期而陷入困境。在这篇文章中我将带领大家全面理解各大银行信用卡逾期减免政策期待通过这些信息,可以帮助更多的人摆脱债务困境。

首先要明确的是,信用卡逾期会对个人信用记录产生严重作用。逾期不仅会致使信用分数下降,还会增加债务利息和滞纳金,让还款变得更加困难。 理解各大银行信用卡的逾期减免政策至关必不可少。

在中国,各大银行会按照本身的具体情况和政策来制定信用卡逾期减免方案。一般对于这些减免政策包含利息减免、滞纳金减免、分期还款等。下面将逐一介绍各大银行的具体政策:

1. 中国工商银行:工行提供了信用卡逾期免息期服务,客户可在指定逾期期限内享受信用卡账单免息服务具体免息期限视银行政策而定。

2. 中国建设银行:建行提供逾期滞纳金减免政策,客户可在指定逾期期限内享受滞纳金减免服务,具体减免政策需依据客户的具体情况而定。

3. 中国农业银行:农行提供了信用卡分期还款、滞纳金减免等服务,客户可依据本人的实际情况选择适合本人的减免政策。

4. 中国银行:中行提供了信用卡账单逾期免息期服务,客户可以在指定逾期期限内享受信用卡账单免息服务,具体免息期限视银行政策而定。

5. 招商银行:招行提供了多种信用卡逾期减免政策,包含免息期服务、滞纳金减免等,客户可以按照本人的实际情况选择适合本身的减免政策。

除了以上列举的银行外,其他银行也都会有各自的信用卡逾期减免政策。在面对信用卡逾期情况时,建议客户及时与银行联系熟悉具体的减免政策,并依照本人的实际情况选择适合本人的方案。

信用卡逾期是一件麻烦事,但并非未有解决办法。熟悉各大银行的信用卡逾期减免政策,及时选用相应的措,将有助于缓解逾期带来的经济压力,有助于维护个人信用记录,让自身能够更好地规划债务,走出困境。期待通过这些信息,能够帮助更多的人摆脱债务困境,重拾生活的信心。

光大信用卡降额超限后能还更低吗

依据法律规定光大信用卡降额超限后是不是能还更低还款额需分情况来看。降额后信用卡账户余额超过最新额度时,持卡人需按照银行规定的更低还款额实行还款。更低还款额是指卡片上的账单显示的更低还款金额,往往为账单余额的一定百分比加上逾期利息和滞纳金。

假若光大信用卡账户降额后可用额度仍大于账户余额,但小于超限部分,那么依照法律规定,持卡人需要偿还超限部分的金额。超限部分的金额涵超出可用额度的部分和逾期利息、滞纳金等罚金。持卡人有义务准时偿还这些费用,否则也会引起信用卡账户被冻结、记录不良信用等后续影响。

持卡人在收到降额通知后,有权向银行提出异议或申请调整。如持卡人认为收到的降额通知有误或不合理,可通过书面、 *** 等途径与银行实行沟通并提供相关证据以支持自身的主张。银行会依据情况对申请实评估,视具体情况作出相应的调整。

光大信用卡降额超限后能否还更低还款额需依据具体情况来看。若是超限部分超出降额后的可用额度,持卡人需要支付超限部分的金额,并及时还款以避免产生逾期利息和滞纳金。同时若是持卡人对降额通知有异议,能够提出申请实行改正或调整。建议持卡人在遇到此类情况时及时与银行联系,并保留好相关的通信记录和证据,以保障自身的合法权益。