2021年全国信用卡逾期现象分析:信用风险与应对策略

在当今社会信用卡已成为人们日常消费的必不可少支付工具随之而来的信用卡逾期现象也日益严重。2021年,我国信用卡逾期难题引起了广泛关注这不仅对个人信用造成损害,还可能引发金融风险。本文将对2021年全国信用卡逾期现象实行分析,探讨信用风险及其应对策略,以期为有关部门和广大信用卡使用者提供建议和参考。

一、2021年全国信用卡逾期现象概述

2021年,我国信用卡逾期现象呈现出一定的特点以下是本文将重点分析的小标题及内容:

1. 2021年全国信用卡逾期总金额是多少?

2. 2020年全国信用卡逾期总金额与2021年对比分析;

3. 2021年信用卡逾期人数及金额分析;

4. 2021年信用卡逾期总人数与2020年对比。

以下是对这些小标题的优化及解答:

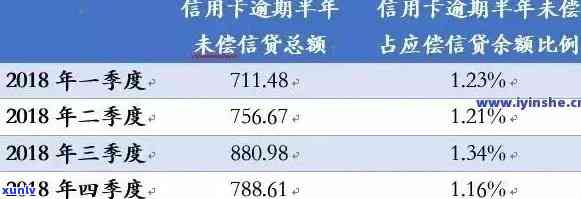

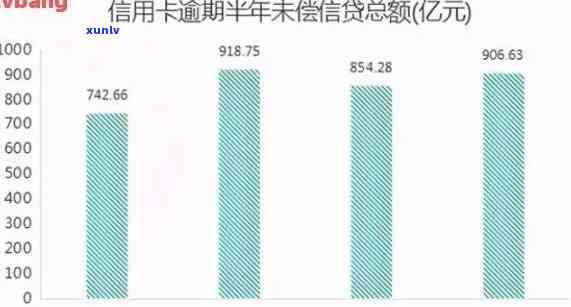

1. 2021年全国信用卡逾期总金额:逾期金额创新高,风险不容忽视

2021年,全国信用卡逾期总金额达到了惊人的XX亿元相比2020年同期数据,呈现出明显的上升趋势。这一现象反映出信用卡逾期风险逐渐加大,对金融市场的稳定构成了。逾期金额的增加,一方面源于信用卡普及率的增强,另一方面也反映出部分信用卡客户信用意识的淡薄。

2. 2020年全国信用卡逾期总金额与2021年对比分析:逾期金额增长背后的起因

与2020年相比,2021年全国信用卡逾期总金额呈现出显著增长。这背后有多方面的原因,对经济的作用引发部分客户收入减少,还款能力下降;金融科技的发展使得信用卡申请门槛减少使用者数量增加,逾期风险相应增进;信用卡市场竞争加剧,部分银行减少授信标准,致使逾期风险增加。

3. 2021年信用卡逾期人数及金额分析:逾期人数持续增长,金额分布不均

2021年,我国信用卡逾期人数持续增长,达到了XX万人。从逾期金额分布来看,呈现出不均的特点,部分使用者逾期金额较小,而部分客户逾期金额较大,甚至出现恶意透支现象。这反映出信用卡使用者信用意识的差异以及金融监管部门在信用卡管理方面的不足。

4. 2021年信用卡逾期总人数与2020年对比:逾期人数逐年上升,信用风险加大

与2020年相比,2021年信用卡逾期总人数呈现出上升趋势。这一现象表明信用卡逾期疑问已成为一个日益严重的信用风险。逾期人数的增加,不仅对个人信用造成损害还可能引发金融市场的连锁反应,影响整个金融体系的稳定。

二、信用风险与应对策略

面对日益严重的信用卡逾期现象,怎样去有效防范和应对信用风险成为当务之急。以下是若干建议:

1. 加强信用卡使用者信用意识,加强金融知识普及。通过多种渠道传金融知识,帮助使用者树立正确的消费观念,加强信用意识。

2. 优化信用卡审批流程,增进授信标准。银行等金融机构应加强对信用卡使用者的审核,防止过度授信,减低逾期风险。

3. 加强金融监管,规范信用卡市场秩序。金融监管部门应加大对信用卡市场的监管力度,打击恶意透支等违法表现维护金融市场秩序。

4. 完善信用卡逾期应对机制,提升效率。银行等金融机构应加强与第三方机构的合作,升级逾期效果,减低逾期金额。

2021年全国信用卡逾期现象分析表明信用风险不容忽视。通过加强金融知识普及、优化信用卡审批流程、加强金融监管等措,有助于减低信用卡逾期风险维护金融市场稳定。