银行对信用卡坏账处理流程及建议方案,可考虑转打包买给三方公司吗?

一、序言

随着信用卡的普及人们的生活越来越便捷但同时也带来了信用卡逾期还款和坏账的疑惑。本文将详细介绍银行对信用卡坏账的应对流程,并针对此疑问提出若干建议方案。同时本文还将探讨将信用卡坏账转打包卖给第三方公司的可行性。

二、银行对信用卡坏账解决流程

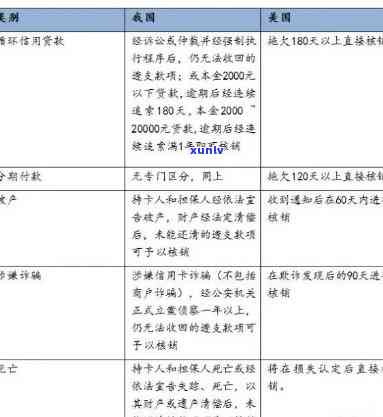

1. 逾期提醒

(1)逾期1-30天:银行会通过短信、 *** 等办法提醒持卡人还款。

(2)逾期31-60天:银行会继续加大力度,提醒持卡人尽快还款。

2. 法律诉讼

(1)逾期61-90天:银行法务部门介入启动法律诉讼程序。

(2)逾期超过90天:银行会按照实际情况,选用诉讼、行等 *** 追讨欠款。

3. 坏账应对

(1)逾期超过180天:银行将采纳一系列措应对坏账,如协商还款、减免部分欠款等。

(2)逾期超过360天:银行将依据规定,将无法收回的欠款作为坏账应对。

三、银行对信用卡坏账解决的建议方案

1. 完善信用评估体系

银行应加强对持卡人的信用评估,加强审批门槛,减低坏账风险。

2. 提升效率

银行应优化流程,提升效率,减少逾期还款现象。

3. 加强风险控制

银行应加强风险控制,对高风险客户采纳限制额度、升级利率等措。

4. 展信用卡应用场景

银行应展信用卡应用场景,增进信用卡的利用频率,增加还款来源。

四、信用卡坏账转打包卖给第三方公司的可行性分析

1. 转打包的优势

(1)减低银行风险:将坏账转卖给第三方公司,可减少银行的风险。

(2)增强回收效率:第三方公司具备专业的团队和手,可提升回收效率。

(3)减轻银行负担:银行可以将精力投入到其他业务中增进整体效益。

2. 转打包的挑战

(1)隐私保护:在转打包进展中需要确信持卡人隐私不被泄露。

(2)合规性:转打包进展中需要严格遵守相关法律法规,确信合规性。

五、结论与建议

1. 结论

银行对信用卡坏账的应对流程较为复杂,涉及逾期提醒、法律诉讼和坏账解决等多个环节。同时将信用卡坏账转打包卖给第三方公司具有一定的可行性。

2. 建议

(1)银行应加强对信用卡坏账的解决,增进回收效率。

(2)银行应考虑与第三方公司合作,共同解决信用卡坏账疑惑。

(3)持卡人应准时还款,避免逾期,以免给本身带来不必要的麻烦。

(4)社会各界应关注信用卡逾期还款疑问,增进金融风险意识。

银行对信用卡坏账的应对是一个长期且复杂的任务,需要各方共同努力共同维护良好的金融环境。