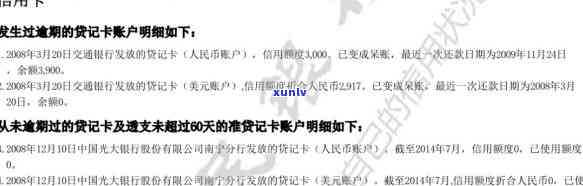

信用卡逾期呆账关注止付是真的吗:探讨呆账止付类逾期现象。

引言

近年来随着信用卡的普及信用卡逾期和呆账止付现象逐渐成为社会关注的点。本文将围绕“信用卡逾期呆账关注止付是真的吗:探讨呆账止付类逾期现象”这一主题对信用卡逾期呆账止付现象实分析和探讨。

信用卡逾期呆账止付的定义及起因

1. 定义

信用卡逾期呆账止付是指银表现了避免逾期欠款风险决定将逾期一定期限(一般为6个月)的信用卡额度全部或部分冻结同时停止提供信用额度。信用卡逾期后若长期未还清欠款,有可能变成呆账。

2. 起因

(1)持卡人未准时偿还信用卡欠款,引起银行停止为其提供信用额度;

(2)银表现加强管理,保证安全,防止伪卡及遗失卡被冒用造成损失,采纳的措;

(3)持卡人主动请求银行停止信用卡账户的全部或部分采用。

信用卡逾期呆账止付的现象及作用

1. 现象

(1)信用卡逾期后,持卡人名下信用卡长期未还清欠款,形成呆账;

(2)银行对逾期持卡人采纳止付措,停止提供信用额度;

(3)信用卡止付后,持卡人无法继续采用信用卡实行消费。

2. 作用

(1)持卡人信用记录受损,影响后续贷款申请;

(2)银行面临逾期欠款风险增加不良贷款;

(3)持卡人无法正常利用信用卡,影响日常消费。

信用卡逾期呆账止付的应对措

1. 加强持卡人信用意识

持卡人应准时偿还信用卡欠款,避免逾期现象发生。同时银行应加大对逾期持卡人的力度,加强逾期欠款回收率。

2. 完善信用卡管理制度

银行应加强对信用卡账户的监控,发现异常情况及时采纳措。银行还可以通过增强信用卡审批门槛、优化信用卡产品等措,减低逾期呆账风险。

3. 增加持卡人还款途径

银行可提供多种还款渠道,方便持卡人还款。如:网上银行、手机银行、自助还款机等。

案例分析

以下为一起信用卡逾期呆账止付的案例分析:

1. 案例背景

某持卡人因长期未偿还信用卡欠款,致使信用卡逾期。银行多次无果决定对持卡人采用止付措。

2. 案例解决

(1)银行停止为持卡人提供信用额度;

(2)持卡人信用记录受损影响后续贷款申请;

(3)持卡人主动与银行协商,承诺尽快还清欠款,银行同意解除止付措。

3. 案例启示

持卡人应重视信用卡逾期疑问,及时偿还欠款,避免进入黑名单。同时银行在采纳止付措时,应与持卡人充分沟通,保障权益不受损害。

结论

信用卡逾期呆账止付现象确实存在对持卡人和银行都带来了多影响。为避免此类现象的发生,持卡人应升级信用意识,按期偿还欠款;银行应完善信用卡管理制度,减低逾期呆账风险。同时各方应共同努力,推动信用卡市场的健发展。

(总字数:约1500字)