信用卡逾期还款困境解决策略:信用建设与银行应对之道

# 信用卡逾期还款困境解决策略:信用建设与银行应对之道

随着信用卡的普及越来越多的消费者享受到了便捷的金融服务。信用卡逾期还款难题也随之而来给个人信用和银行经营带来困扰。本文将围绕信用卡逾期还款的困境,探讨信用建设与银行应对之道。

## 一、信用卡逾期还款的困境

### 1. 逾期记录作用个人信用

信用卡逾期还款会在个人报告中留下不良记录,影响持卡人的信用评级。一旦信用评级下降,持卡人将面临更高的融资成本甚至可能影响到今后的信贷业务。

### 2. 银行面临风险

信用卡逾期还款造成银行面临一定的信贷风险。逾期还款金额的累积,可能引发银行的不良贷款率上升,从而影响银行的整体经营。

## 二、信用建设:逾期还款的解决之道

### 1. 继续采用信用卡,刷新信用记录

逾期后,的办法就是继续利用这张信用卡用新的正常还款记录覆原有的负面记录。一般而言,新的信用记录会在一定时间内刷新从而减轻逾期还款对个人信用的影响。

### 2. 及时沟通说明逾期起因

不小心逾期的情况下持卡人应尽快与银行取得联系,说明非故意逾期,以避免影响。在沟通中持卡人应主动承担责任,表达还款意愿,争取银行的理解和支持。

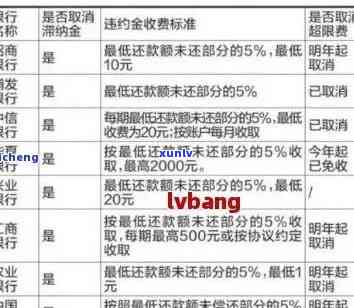

### 3. 利用更低还款额功能

每家银行都会提供更低还款额功能。在逾期还款时,持卡人可以选用此类形式,先偿还更低还款额,缓解资金压力,再逐步偿还剩余欠款。

## 三、银行应对之道:逾期还款的应对策略

### 1. 设立宽限期

银行可为持卡人设立宽限期,逾期1-3天内还款仍算作正常还款。这既给予了持卡人一定的缓冲时间,又避免了逾期记录的产生。

### 2. 协商期还款

对因无力偿还而逾期的情况,银行应积极与持卡人协商,达成期还款的协议。这有助于减轻持卡人的还款压力,同时避免不良贷款的产生。

### 3. 提供停息挂账服务

银行能够提供停息挂账服务让持卡人在一定期限内暂停还款,待宽限期过后再继续还款。这有助于缓解持卡人的资金压力,同时保障银行的信贷资产安全。

### 4. 加强风险监测和预警

银行应加强信用卡逾期还款风险的监测和预警及时发现潜在风险,采用有效措实防范。银行还可通过大数据分析,对持卡人的还款能力实行评估,合理设置信贷额度。

## 四、结语

信用卡逾期还款难题关系到个人信用和银行经营,解决这一困境需要持卡人和银行共同努力。在信用建设方面,持卡人应积极履行还款责任,银行则应提供相应的服务和政策支持。在银行应对之道方面,银行应优化风险管理,加强与持卡人的沟通,共同维护信用卡市场的健发展。